In Breve

Diritti del Contribuente: Dallo Statuto alle Tutele Operative

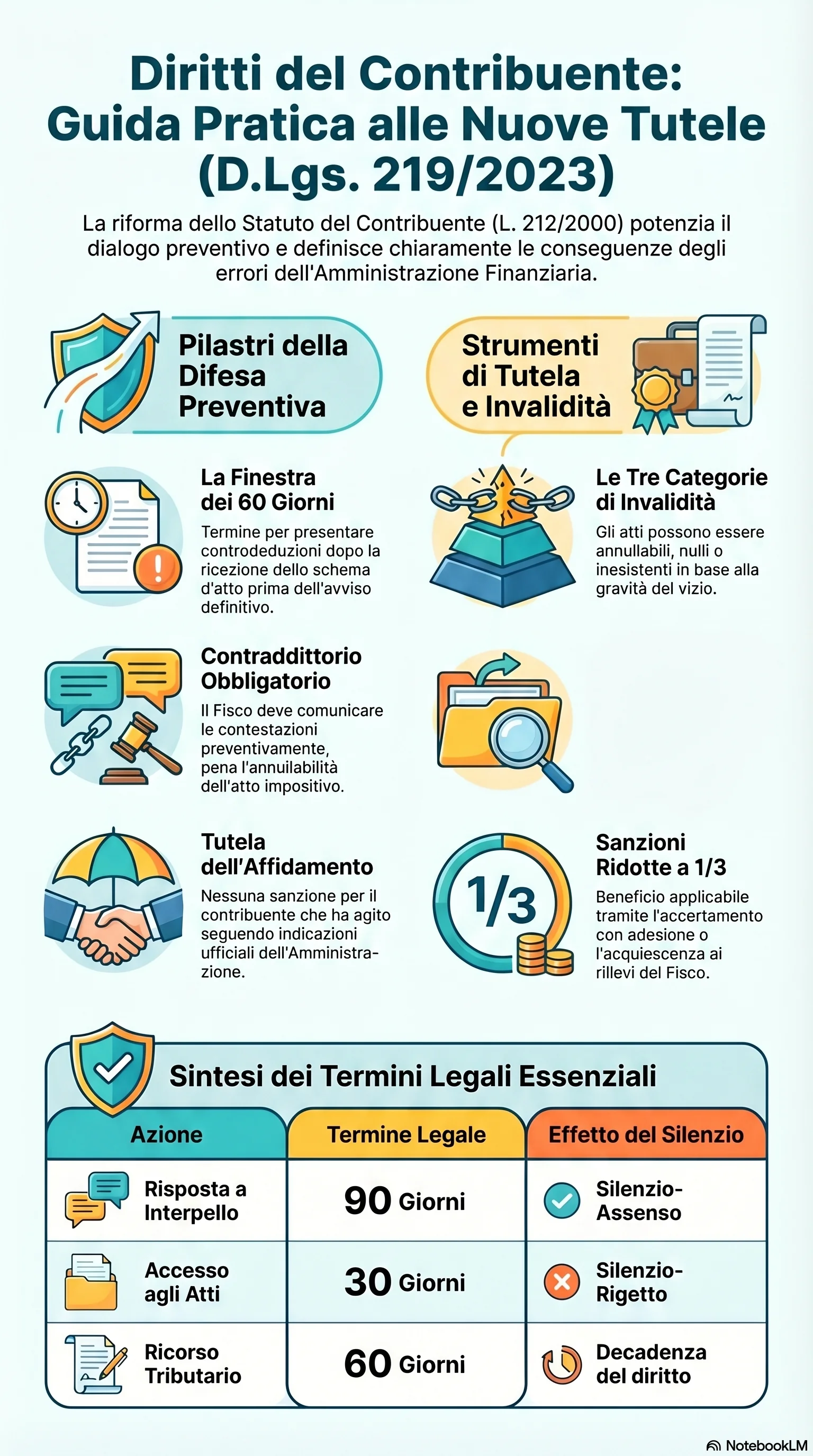

Se hai ricevuto un avviso di accertamento o una verifica fiscale è in corso, conoscere i tuoi diritti non è un optional — è ciò che separa una difesa efficace dalla rassegnazione. Lo Statuto del Contribuente ti garantisce tutele precise: contraddittorio preventivo, accesso al fascicolo, obbligo di motivazione di ogni atto. La riforma del D.Lgs. 219/2023 ha rafforzato queste garanzie e introdotto un nuovo regime di invalidità degli atti viziati. Hai 60 giorni dalla comunicazione dello schema d'atto per presentare controdeduzioni — un termine che, se lasciato scadere, riduce drasticamente le opzioni disponibili.

Lo Statuto del Contribuente (Legge 27 luglio 2000 n. 212) è la carta fondamentale dei diritti e garanzie del contribuente nel rapporto con il Fisco. Il D.Lgs. 219/2023 lo ha riformato, rafforzando i principi di buona fede, trasparenza e tutela dell'affidamento — cioè la protezione di chi ha agito seguendo indicazioni ufficiali dell'Amministrazione. Lo Statuto riconosce al contribuente il diritto all'informazione, alla chiarezza delle norme e alla conoscenza degli atti. L'Amministrazione non può fondare pretese su documenti oltre 10 anni e i modelli dichiarativi devono essere disponibili almeno 60 giorni prima delle scadenze.

Il diritto contraddittorio preventivo, introdotto dall'art. 6-bis, impone all'Agenzia delle Entrate di comunicare uno schema d'atto prima dell'avviso definitivo. Il contribuente ha 60 giorni per presentare controdeduzioni e accedere al fascicolo. Gli atti automatizzati sono esclusi. La sentenza Italgomme della Corte Europea dei Diritti dell'Uomo (febbraio 2025) ha rilevato carenze delle garanzie nelle verifiche fiscali italiane, segnalando l'esigenza di un controllo giurisdizionale più incisivo.

Ogni atto deve essere motivato in modo espresso e adeguato. Il D.Lgs. 219/2023 ha introdotto tre categorie di invalidità: annullabilità per violazioni di legge o procedimento, nullità per difetto assoluto di attribuzione, inesistenza della notifica per carenza di elementi essenziali. Comprendere quale vizio colpisce l'atto è essenziale per scegliere il rimedio corretto tra autotutela tributaria, ricorso o segnalazione al Garante.

L'accesso agli atti fiscali consente di conoscere i documenti su cui si fondano le pretese del Fisco. L'accesso documentale richiede un interesse diretto e concreto. L'accesso civico generalizzato non richiede motivazione, ma è generalmente escluso in materia tributaria per tutelare il segreto d'ufficio. La PA deve rispondere entro 30 giorni: per l'accesso documentale il silenzio equivale a rigetto impugnabile, mentre per l'accesso civico generalizzato il silenzio configura un inadempimento.

Il Garante del Contribuente vigila sul rispetto dei diritti e può intervenire con raccomandazioni. Il diritto di interpello consente di ottenere un parere preventivo dall'Agenzia delle Entrate, con risposta entro 90 giorni e silenzio-assenso. Tra gli strumenti deflattivi, l'accertamento con adesione riduce le sanzioni a un terzo. L'acquiescenza offre la stessa riduzione a chi accetta l'accertamento. Il ricorso alla Corte di Giustizia Tributaria va proposto entro 60 giorni dalla notifica.

Le tutele nel rapporto con il Fisco funzionano come sistema integrato: il contraddittorio presuppone l'accesso al fascicolo, la motivazione degli atti fiscali rende possibile l'impugnazione, la tutela dell'affidamento dà sostanza alla buona fede. Il fattore determinante resta il tempo. I 60 giorni dalla comunicazione dello schema d'atto sono la finestra critica per esercitare le tutele più incisive.