In Breve

I Termini della Verifica Fiscale: dai 30 Giorni di Permanenza ai Rimedi Disponibili

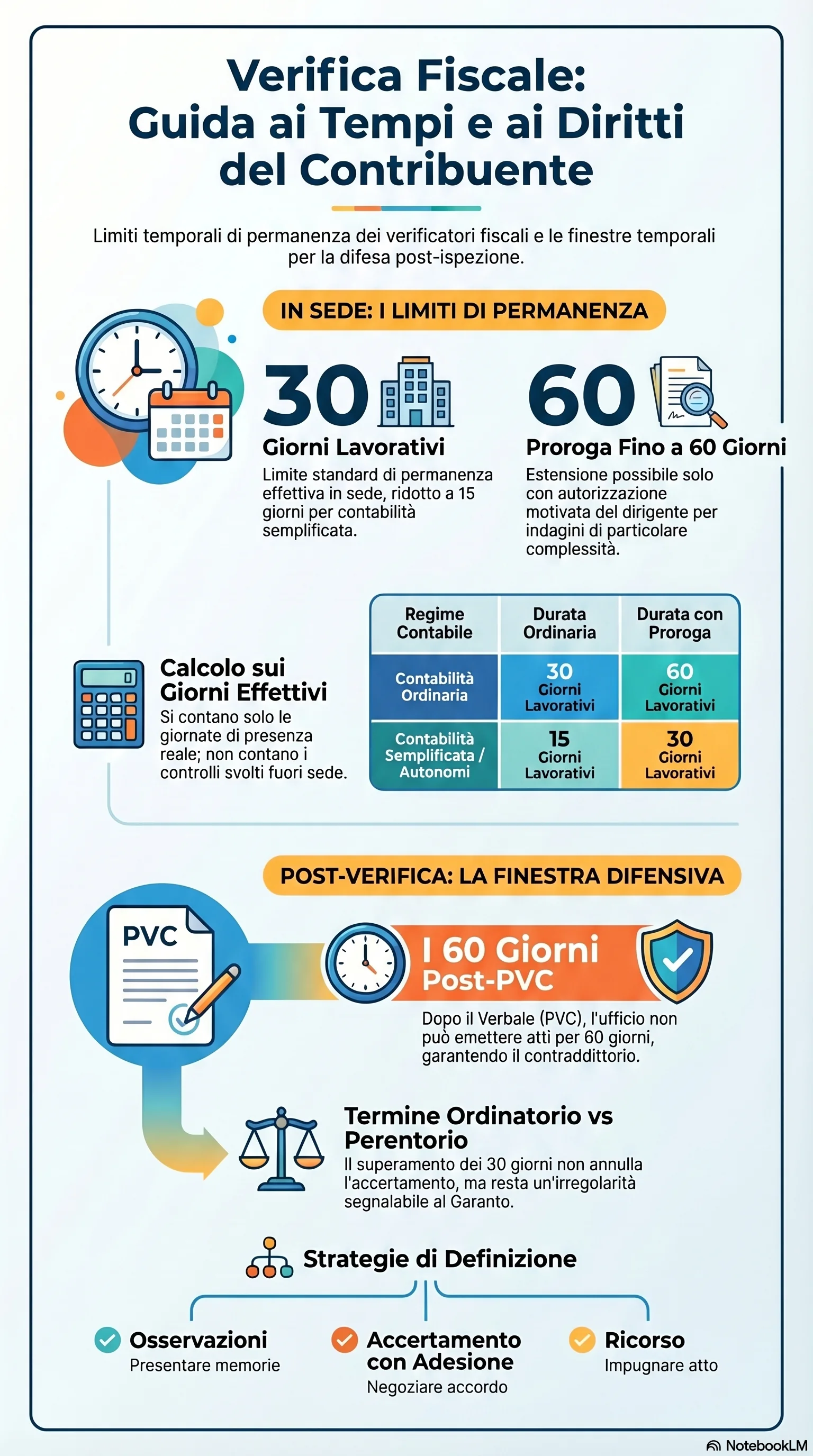

Se l'Agenzia delle Entrate o la Guardia di Finanza si presentano nella tua sede per una verifica fiscale, la legge fissa limiti precisi alla loro permanenza: 30 giorni lavorativi, prorogabili a 60 solo con autorizzazione motivata del dirigente. Superare quei termini non annulla l'accertamento, ma conoscere le regole sulla durata massima della verifica — dal calcolo dei giorni ai 60 giorni dalla ricezione dello schema di atto per difendersi — può fare la differenza tra subire il procedimento e gestirlo con consapevolezza.

La durata verifica fiscale è regolata dall'art. 12 della L. 212/2000. Il limite massimo è di 30 giorni lavorativi di permanenza presso il contribuente, prorogabili fino a 60 giorni se il dirigente dell'ufficio autorizza la proroga per particolare complessità dell'indagine. Per chi adotta la contabilità semplificata o è lavoratore autonomo, il limite temporale della verifica scende a 15 giorni lavorativi, con proroga massima di ulteriori 15.

I giorni lavorativi effettivi si calcolano contando solo le giornate di presenza reale dei verificatori in sede. Non rientrano nel conteggio i contatti episodici, le notifiche, le operazioni di prelevamento documenti e i controlli di coerenza esterna svolti fuori dalla sede. La sospensione dei termini della verifica si verifica ogni volta che i verificatori cessano l'attività ispettiva presso la sede, ad esempio in attesa di documentazione richiesta a banche o fornitori. Il ritorno alla sede del contribuente dopo una pausa è legittimo, purché il totale dei giorni resti nei limiti.

La proroga della verifica fiscale richiede un provvedimento formale del dirigente con motivazione specifica. Le imprese di grandi dimensioni — fatturato superiore a 100 milioni di euro — subiscono verifiche mediamente più lunghe, con ricorso quasi sistematico alla proroga fino ai 60 giorni di verifica complessivi.

Se i verificatori superano i termini durata verifica, le prove raccolte oltre i termini massimi di permanenza sono inutilizzabili ai fini dell'accertamento. A seguito della riforma dello Statuto del Contribuente (D.Lgs. 219/2023, art. 7-quinquies L. 212/2000), la nullità dell'avviso di accertamento può derivare dall'utilizzo di elementi di prova acquisiti oltre i termini di cui all'art. 12, comma 5, o in violazione di legge. I rimedi sono le osservazioni nel verbale giornaliero delle operazioni e la segnalazione al Garante del contribuente. Il contribuente ha diritto all'assistenza del professionista in verifica per tutta la durata delle operazioni.

Dopo la chiusura, i verificatori consegnano il processo verbale di constatazione (PVC). Entro 30 giorni dalla consegna del PVC è possibile presentare l'adesione al verbale di constatazione con riduzione delle sanzioni a 1/6 del minimo (art. 5-quater D.Lgs. 218/1997). Successivamente, l'Agenzia delle Entrate notifica al contribuente uno schema di atto, concedendo un termine non inferiore a 60 giorni per presentare controdeduzioni nell'ambito del contraddittorio preventivo (art. 6-bis L. 212/2000, introdotto dal D.Lgs. 219/2023); la mancata attivazione del contraddittorio comporta l'annullabilità dell'atto. In questa finestra è possibile valutare l'accertamento con adesione. Avverso l'avviso di accertamento eventualmente notificato, il contribuente può proporre ricorso entro 60 giorni dalla sua notifica. Il termine di decadenza dell'accertamento impone all'ufficio di notificare l'avviso entro il 31 dicembre del quinto anno dalla dichiarazione, o del settimo in caso di omissione.

La vera partita si gioca dopo la notifica dello schema di atto: è nei 60 giorni assegnati per le controdeduzioni (art. 6-bis L. 212/2000) che tutte le opzioni difensive restano aperte e le scelte del contribuente determinano l'esito concreto della vicenda.