In Breve

Sovraindebitamento e Legge 3: Procedure, Requisiti e Benefici

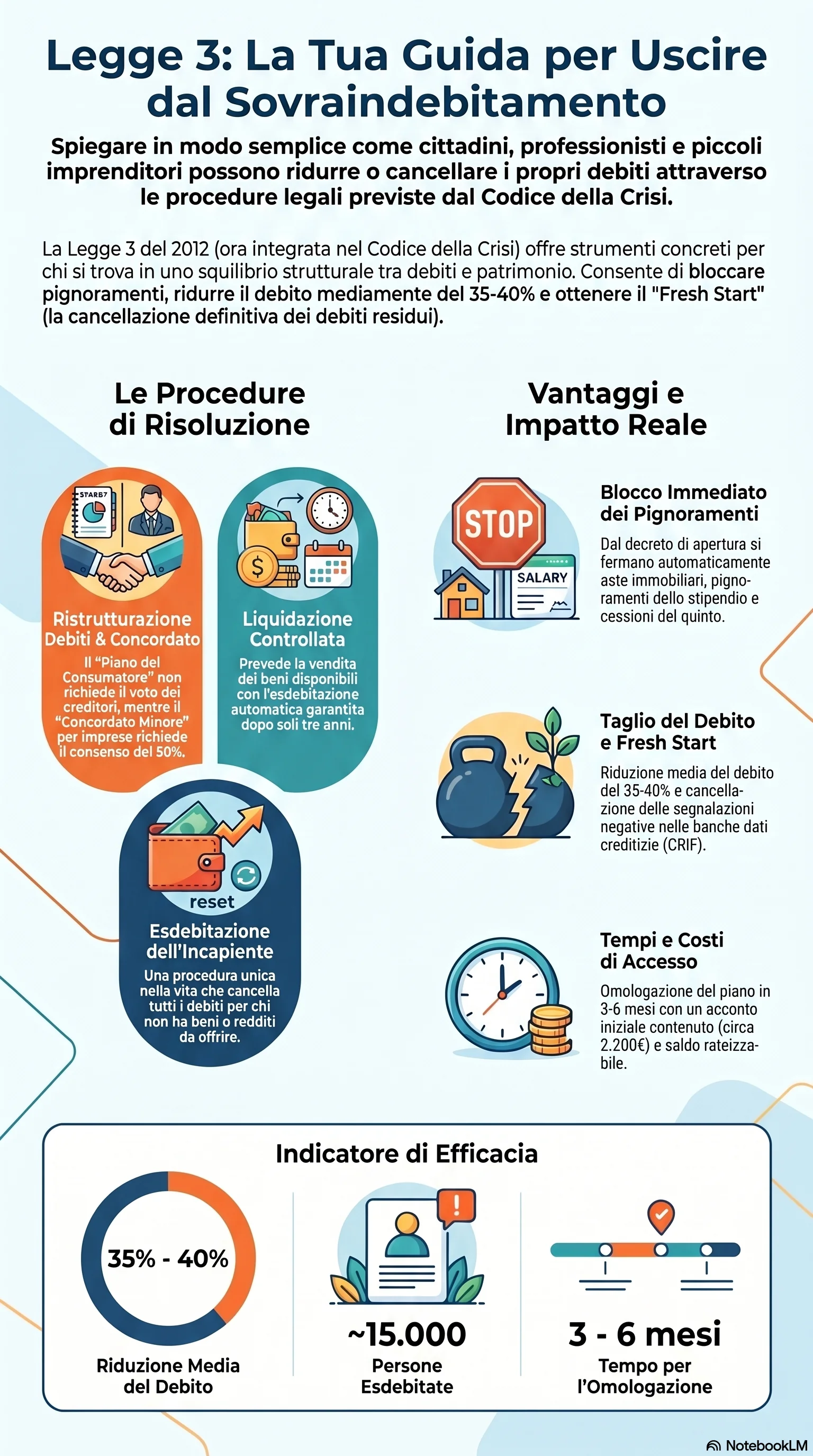

Se i debiti hanno superato la tua capacità di pagamento e le azioni esecutive rischiano di aggredire stipendio, pensione o abitazione, la legge prevede strumenti concreti per uscirne. La Legge 3 del 2012 — oggi integrata nel Codice della Crisi — consente di ridurre i debiti, bloccare i pignoramenti e ottenere la cancellazione definitiva delle somme residue. Le procedure sono accessibili per consumatori e non consumatori e l'omologazione si può raggiunge in 6 mesi.

Il sovraindebitamento è lo squilibrio persistente tra debiti e patrimonio che impedisce di pagare regolarmente. La Legge 27 gennaio 2012 n. 3 ha introdotto le procedure di composizione della crisi per chi non può accedere al fallimento: consumatori, piccoli imprenditori, professionisti e imprenditori agricoli. Dal 15 luglio 2022 la disciplina è confluita nel D.Lgs. 14/2019, il Codice della Crisi d'Impresa e dell'Insolvenza.

Le procedure sovraindebitamento sono quattro. Il piano del consumatore consente la riduzione debiti senza il consenso dei creditori: decide il giudice sulla base della meritevolezza. Il concordato minore, riservato a imprenditori e professionisti, richiede l'approvazione della maggioranza dei crediti (per valore) ammessi al voto, ai sensi dell'art. 79 D.Lgs. 14/2019. La liquidazione controllata prevede la vendita dei beni con esdebitazione dopo tre anni. L'esdebitazione del debitore incapiente cancella tutti i debiti senza alcun pagamento, una sola volta nella vita.

Possono accedere alle procedure legge 3 i consumatori, gli imprenditori minori che rispettino congiuntamente le tre soglie dell'art. 2 D.Lgs. 14/2019 — attivo patrimoniale ≤ 300.000 euro, ricavi lordi ≤ 200.000 euro e debiti complessivi ≤ 500.000 euro —, i professionisti, i lavoratori autonomi, gli imprenditori agricoli e le startup innovative nei primi cinque anni. Sono esclusi gli imprenditori fallibili e chi ha già beneficiato della procedura nei cinque anni precedenti.

La procedura si avvia presso un Organismo di Composizione della Crisi, che nomina un gestore della crisi. Il gestore analizza la situazione, predispone il piano e redige la relazione particolareggiata. Il tribunale fissa l'udienza entro 60 giorni e l'omologazione rende il piano vincolante per tutti i creditori. L'esecuzione dura tipicamente 4-5 anni.

Dal decreto di apertura scatta la sospensione delle azioni esecutive: pignoramenti, aste immobiliari e cessione del quinto vengono bloccati. La riduzione del debito può raggiungere anche l'80%. Circa 15.000 persone hanno ottenuto l'esdebitazione tra il 2021 e il 2023. Il fresh start comporta anche la cancellazione delle segnalazioni nelle banche dati creditizie come la CRIF.

L'esdebitazione è la liberazione definitiva dai debiti residui al termine della procedura. Nel Codice della Crisi consegue al decreto di omologazione pronunciato dal tribunale per il piano del consumatore e il concordato minore. Per l'incapiente, il giudice dispone la cancellazione totale con un monitoraggio di tre anni.

Rientrano nelle procedure i debiti bancari, verso finanziarie, tributari, contributivi e verso fornitori. Nel Codice della Crisi, a differenza del regime previgente, l'IVA può essere ridotta nelle procedure di sovraindebitamento nei limiti del valore realizzabile in liquidazione. Restano esclusi dall'esdebitazione i debiti di mantenimento, alimentari e da risarcimento danni extracontrattuale.

Il requisito fondamentale è la meritevolezza del debitore: assenza di dolo, colpa grave o frode nella causazione del dissesto. Il giudice valuta la buona fede e la completezza della documentazione. Eventi come la perdita del lavoro o una malattia grave sono generalmente considerati cause incolpevoli.

Il fattore decisivo è la tempestività. Rivolgersi all'OCC prima che le esecuzioni erodano il patrimonio conserva margini più ampi. I 60 giorni dalla notifica dell'atto di precetto segnano il confine entro cui tutte le opzioni restano aperte.