In Breve

Crisi d'Impresa nel 2025: Cosa Prevede il Codice della Crisi e Come Orientarsi

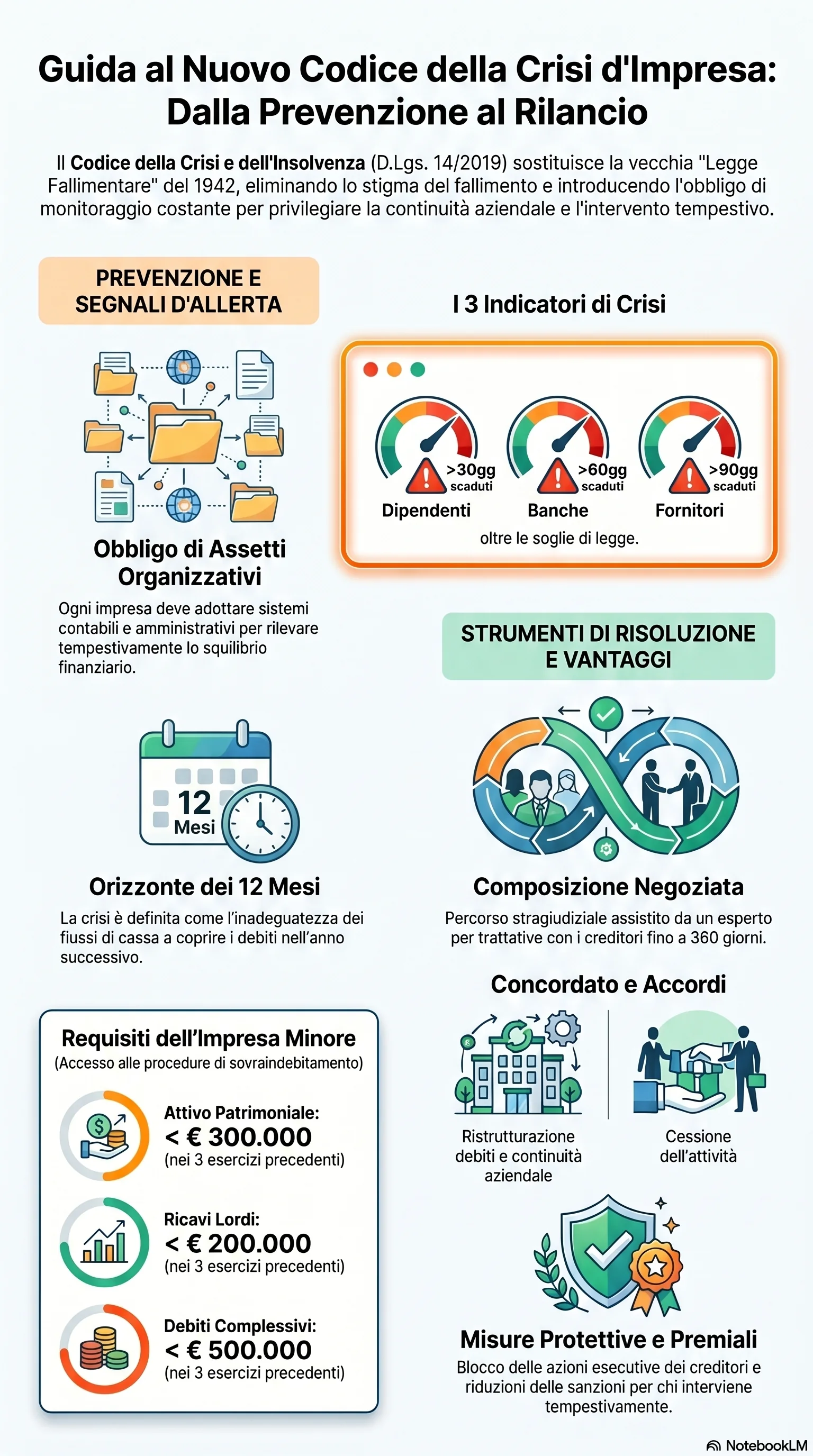

Il codice distingue tre stadi di difficoltà. Lo stato di crisi si verifica quando i flussi di cassa dei prossimi dodici mesi non bastano a coprire i debiti. Lo stato di insolvenza è più grave: l'impresa non riesce già a pagare. Il sovraindebitamento riguarda chi non può essere sottoposto a liquidazione giudiziale, come consumatori e imprese minori.

La riforma ha eliminato il concetto di "fallimento" come stigma personale. La differenza tra fallimento e liquidazione giudiziale non è solo di nome: segna il passaggio da un sistema punitivo a uno che punta a salvare il valore dell'impresa.

Non tutte le imprese accedono alle stesse procedure. L'imprenditore commerciale non minore può essere sottoposto a liquidazione giudiziale e concordato preventivo. L'impresa minore — con attivo sotto €300.000, ricavi sotto €200.000 e debiti sotto €500.000 — accede invece alle procedure di sovraindebitamento. Gli imprenditori agricoli sono sempre esclusi dalla liquidazione giudiziale.

Ogni impresa è obbligata ad adottare assetti organizzativi adeguati per intercettare la crisi aziendale in tempo. Il codice fissa segnali di allarme precisi: retribuzioni scadute da oltre 30 giorni per più del 50% del totale mensile, debiti verso fornitori scaduti da oltre 90 giorni superiori a quelli non scaduti, esposizioni bancarie scadute da oltre 60 giorni pari ad almeno il 5% del totale.

Gli strumenti di regolazione della crisi sono graduati in base alla gravità. La composizione negoziata consente trattative assistite per un massimo di 360 giorni. Gli accordi di ristrutturazione richiedono il consenso di almeno il 60% dei creditori, ridotto al 30% nella versione agevolata. Il concordato preventivo prevede il voto per classi e la possibilità di omologazione forzata anche senza il consenso degli enti fiscali. La liquidazione giudiziale resta l'ultimo strumento, per debiti scaduti pari ad almeno €30.000.

Per consumatori, imprese minori e imprenditori agricoli le procedure concorsuali di sovraindebitamento offrono tre percorsi: ristrutturazione debiti del consumatore, concordato minore e liquidazione controllata. L'esdebitazione — cioè la cancellazione dei debiti residui — è accessibile alla persona fisica meritevole, inclusa la cancellazione totale per il debitore incapiente, una sola volta nella vita.

Nelle procedure concorsuali, tutti i creditori dello stesso rango ricevono un trattamento paritario. I crediti sorti durante la procedura si soddisfano per primi. Seguono i crediti privilegiati e, per ultimi, i chirografari. Nel concordato preventivo i creditori votano divisi in classi omogenee.

La liquidazione giudiziale si apre con sentenza del Tribunale fallimentare. Il curatore gestisce il patrimonio e liquida l'attivo. Il giudice delegato vigila sulla regolarità. Il comitato dei creditori autorizza gli atti straordinari. Nel concordato preventivo, il commissario giudiziale controlla l'attività del debitore.

Chi affronta la crisi d'impresa in tempo ottiene vantaggi concreti. Le misure protettive sospendono le azioni esecutive dei creditori durante le trattative, con una durata iniziale tra 30 e 120 giorni, prorogabile fino a un massimo complessivo di 240 giorni. Le esenzioni da azioni revocatorie proteggono gli atti compiuti in esecuzione dei piani approvati. Lo scudo penale esclude la responsabilità per i pagamenti preferenziali e la bancarotta semplice per chi usa correttamente gli strumenti previsti dalla legge.

Sul piano fiscale, la transazione fiscale consente il pagamento parziale o dilazionato dei debiti tributari nel concordato preventivo e negli accordi di ristrutturazione. Il meccanismo del cram down fiscale permette l'omologazione anche senza il consenso dell'Agenzia delle Entrate. Le variazioni IVA in diminuzione sono esercitabili dal momento dell'apertura della procedura.

Il fattore decisivo è la tempestività. Intervenire nella fase di crisi e insolvenza iniziale apre più percorsi e riduce i costi. Le istanze di composizione negoziata sono salite da 600 nel 2023 a 1.089 nel 2024: il sistema funziona, ma funziona meglio quando l'impresa agisce prima che la crisi aziendale diventi irreversibile.