In Breve

Espropriazione Forzata, Limiti e Strumenti di Tutela del Debitore

Se hai ricevuto un atto di precetto o un pignoramento, il tempo per reagire è limitato e ogni giorno conta. Le conseguenze sono concrete: lo stipendio può essere ridotto di un quinto, il conto corrente bloccato, un immobile messo all'asta. La legge, però, prevede strumenti precisi di difesa — dalla conversione del pignoramento con rateizzazione fino a 48 mesi, all'opposizione che può fermare l'intera procedura. Conoscere limiti, termini e opzioni è il primo passo per proteggere il tuo patrimonio.

Il pignoramento è l'atto con cui inizia l'esecuzione forzata sui beni del debitore, disciplinato dal Codice di procedura civile a partire dall'art. 491. Produce un vincolo di indisponibilità: i beni colpiti non possono più essere venduti o ceduti con effetto verso il creditore. La sua funzione non è punitiva, ma satisfattiva — serve a convertire il patrimonio in somme destinate a soddisfare il credito.

Prima del pignoramento, il creditore deve disporre di un titolo esecutivo (sentenza, decreto ingiuntivo, cartella esattoriale) e notificare un atto di precetto con almeno 10 giorni per pagare. Il precetto ha efficacia di 90 giorni: se il creditore non agisce entro quel termine, deve rinnovarlo.

La procedura di pignoramento segue una sequenza rigida: notifica dell'atto, iscrizione a ruolo entro 15 giorni (30 giorni per il pignoramento veicoli ex art. 521-bis c.p.c. decorrenti dalla consegna del mezzo all'IVG, come previsto dal D.Lgs. 164/2024), deposito dell'istanza di vendita entro 45 giorni. Ogni termine mancato rende il pignoramento inefficace.

Le forme principali sono il pignoramento mobiliare, il pignoramento immobiliare, il pignoramento presso terzi (che include il pignoramento conto corrente, il pignoramento stipendio e il pignoramento pensione) e il pignoramento veicoli. Il pignoramento immobiliare è il più complesso, con costi iniziali di diverse migliaia di euro e una durata media di 4-5 anni. Il pignoramento presso terzi è il più diffuso e si conclude in 4-8 mesi.

I soggetti coinvolti sono il creditore procedente, il debitore esecutato, il terzo pignorato (banca, datore di lavoro, INPS) e il giudice dell'esecuzione. Il terzo deve rendere la dichiarazione almeno 10 giorni prima dell'udienza fissata (art. 547 c.p.c., come riformato dal D.Lgs. 149/2022), indicando le somme dovute al debitore.

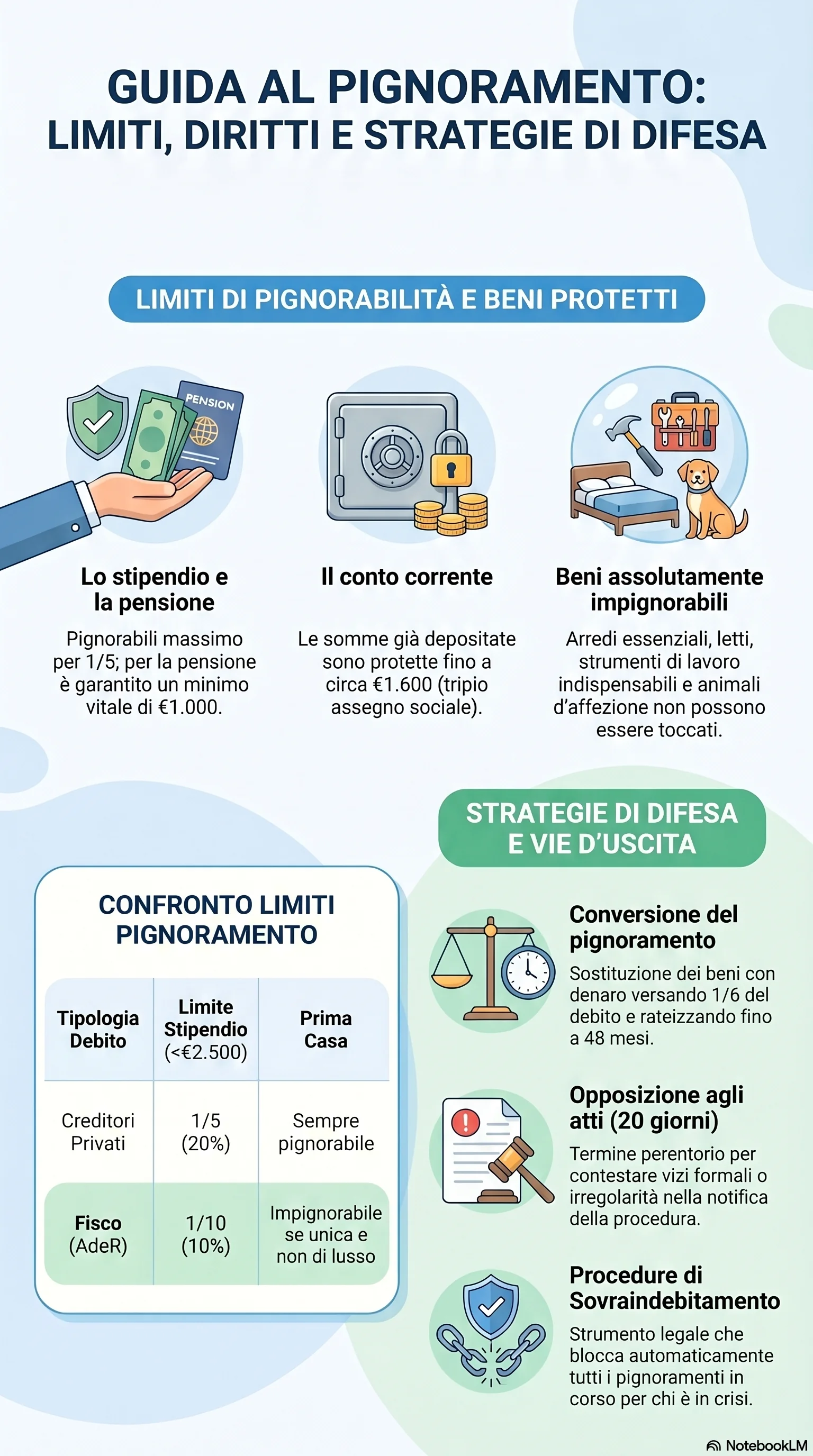

La legge fissa limiti precisi di pignorabilità. Lo stipendio è pignorabile nella misura massima di un quinto del netto. La pensione è pignorabile solo per la parte che eccede il doppio dell'assegno sociale, con un minimo vitale garantito di €1.000. Le somme già accreditate sul conto corrente sono protette fino al triplo dell'assegno sociale. Tra i beni impignorabili in assoluto figurano arredi essenziali, alimenti per un mese e strumenti di lavoro indispensabili.

La notifica del pignoramento deve rispettare requisiti formali precisi. Dopo la riforma Cartabia, l'attestazione di conformità delle copie depositate è obbligatoria e la sua mancanza produce l'inefficacia automatica del pignoramento, senza possibilità di sanatoria.

Il debitore dispone di strumenti di reazione. La conversione del pignoramento consente di sostituire i beni con una somma di denaro, versando un anticipo di 1/6 del credito e rateizzando il residuo fino a 48 mesi. L'opposizione all'esecuzione permette di contestare il diritto del creditore a procedere. L'opposizione agli atti esecutivi colpisce i vizi formali, con un termine perentorio di 20 giorni. Le procedure di sovraindebitamento bloccano automaticamente tutti i pignoramenti in corso.

Per i debiti tributari con l'Agenzia delle Entrate-Riscossione valgono regole specifiche. Il D.P.R. 602/1973 prevede percentuali più favorevoli al debitore: il 10% per stipendi sotto €2.500, un settimo tra €2.500 e €5.000, un quinto oltre €5.000. La prima casa è impignorabile dall'AdeR se è l'unico immobile, vi si ha la residenza e non è di lusso. L'AdeR può procedere con il pignoramento diretto, ordinando il pagamento al terzo senza passare dal tribunale.

Dopo il pignoramento, i beni vengono venduti all'asta o assegnati al creditore. Il ricavato è distribuito secondo un ordine di priorità: prima le spese processuali, poi i creditori con diritto di prelazione, infine i chirografari.

I termini sono il fattore determinante in ogni strategia. Ogni ritardo restringe le opzioni disponibili: i 20 giorni per l'opposizione agli atti, i 90 giorni di efficacia del precetto, i 45 giorni per l'istanza di vendita definiscono il perimetro entro cui tutte le difese restano aperte.