In Breve

Decreto Ingiuntivo Bancario — Dall'Emissione all'Esecuzione Forzata

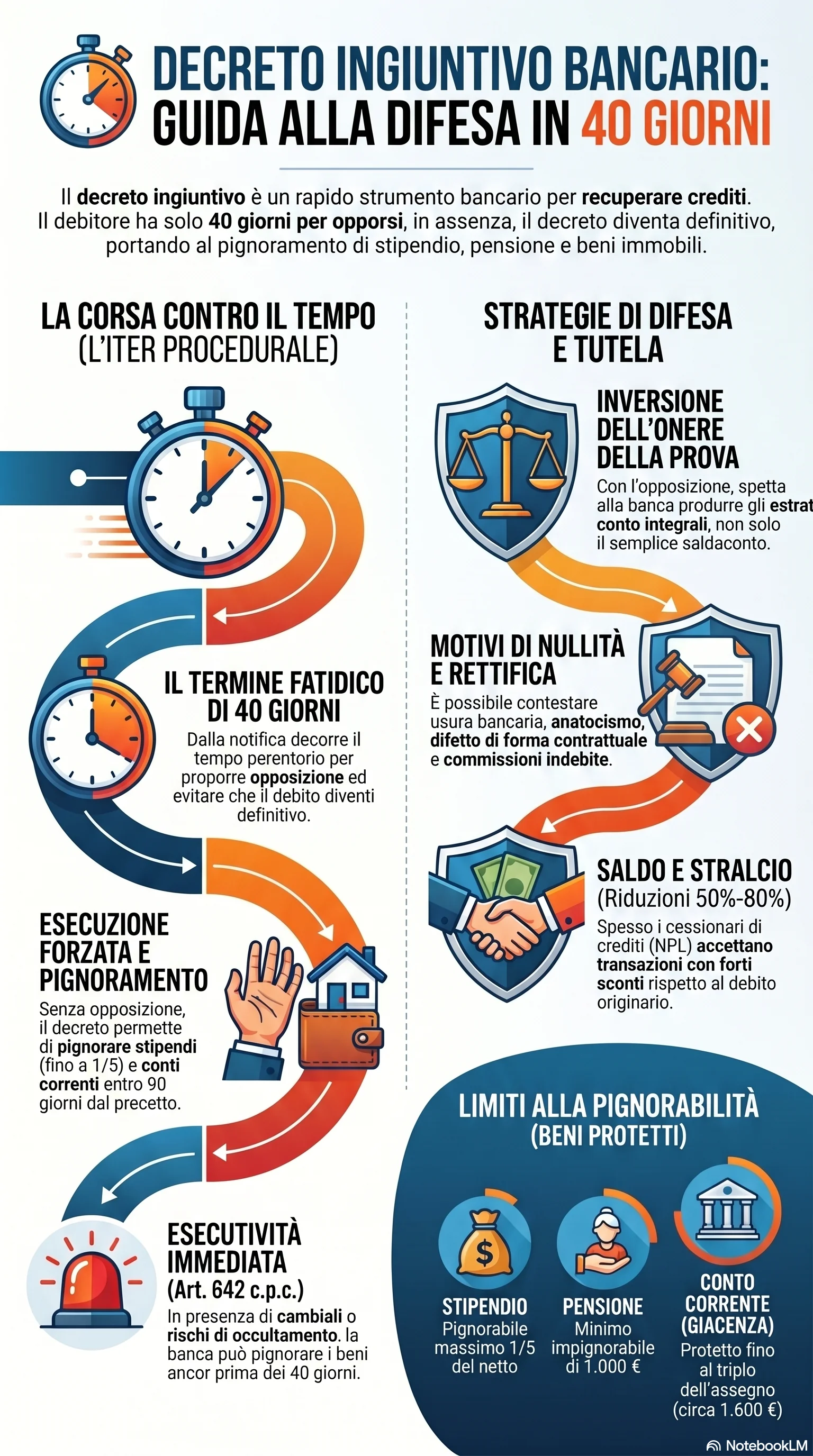

Se hai ricevuto un decreto ingiuntivo banca e non sai come reagire, il tempo è il fattore critico: hai 40 giorni dalla notifica per agire, dopo i quali il decreto diventa definitivo e il pignoramento può colpire conto corrente, stipendio e immobili. L'opposizione a decreto ingiuntivo apre un giudizio in cui l'onere della prova si inverte — è la banca a dover dimostrare il credito con la documentazione completa. Nullità contrattuali, clausole abusive, usura bancaria e anatocismo sono motivi concreti che possono portare alla revoca del decreto o a una transazione a saldo e stralcio con riduzioni dal 50% all'80%.

Il decreto ingiuntivo banca è il provvedimento con cui il giudice ordina al debitore di pagare una somma su ricorso del creditore, senza contraddittorio preventivo. La banca lo ottiene presentando il saldaconto certificato da un dirigente (art. 50 del D.Lgs. 385/1993), documento sufficiente in fase monitoria ma non nel giudizio di opposizione, dove servono gli estratti conto integrali. Il decreto ingiuntivo finanziaria segue lo stesso iter ma senza questo privilegio probatorio.

L'iter parte dalla diffida formale, con 15 giorni per il pagamento spontaneo. Se il debito bancario resta insoluto, la banca deposita il ricorso e il giudice emette il decreto entro circa 30 giorni. Dalla notifica decorrono 40 giorni per proporre opposizione a decreto ingiuntivo: il termine 40 giorni opposizione è perentorio e non ammette proroghe. Il contributo unificato è dimezzato rispetto al giudizio ordinario.

Il decreto provvisoriamente esecutivo consente alla banca di avviare il pignoramento beni prima ancora che scadano i 40 giorni. Questo accade quando il credito si fonda su cambiale, assegno o atto notarile, oppure quando il giudice ravvisa un pericolo di grave pregiudizio nel ritardo. Il debitore può chiedere la sospensione esecutività, ma nel frattempo l'esecuzione forzata può già essere in corso.

Senza opposizione, il decreto diventa titolo esecutivo definitivo con efficacia di 10 anni. Il creditore notifica il precetto con 10 giorni per pagare, poi scatta il pignoramento: conto corrente bancario, stipendio fino a un quinto del netto, pensione con un minimo impignorabile pari al doppio dell'assegno sociale (circa 1.068 € nel 2025, con un minimo assoluto di 1.000 €). Le somme già accreditate sul conto godono di una protezione fino al triplo dell'assegno sociale.

Difendersi dal decreto ingiuntivo è possibile con l'opposizione decreto ingiuntivo, che apre un giudizio ordinario dove l'onere probatorio banca si inverte: è la banca a dover produrre la documentazione bancaria completa. I motivi di opposizione comprendono la nullità per difetto di forma scritta contratto, le clausole nulle contratto, l'usura bancaria e l'anatocismo bancario. Se gli interessi pattuiti superano il tasso soglia, la relativa clausola è nulla e quegli interessi non sono dovuti (art. 1815 comma 2 c.c.); la nullità non si estende automaticamente a tutti gli interessi del contratto secondo la giurisprudenza prevalente, ma si può ottenere l'annullamento decreto ingiuntivo. Una perizia econometrica consente di verificare la corretta quantificazione del debito e rilevare commissioni indebite o interessi ultralegali.

Quando il decreto proviene da società di recupero crediti bancario come Banca Ifis o IFIS NPL dopo una cessione credito NPL, il cessionario deve provare che il credito specifico è incluso nella cessione in blocco. Le difese si ampliano: contestazione della legittimazione attiva, prescrizione credito, nullità della fideiussione omnibus secondo la Cass. SU 41994/2021. I cessionari acquistano i crediti deteriorati a forte sconto e spesso accettano un saldo e stralcio con riduzioni dal 50% all'80%.

La qualità della prova scritta credito prodotta dalla banca determina la strategia difensiva. Se il ricorso si fonda sul solo saldaconto senza estratto conto integrale, l'opposizione ha concrete possibilità di ottenere la revoca decreto ingiuntivo. La mediazione civile obbligatoria, la sospensione esecutività e il sovraindebitamento per chi ha plurimi debiti completano gli strumenti di tutela debitore. I 40 giorni dalla notifica sono il perimetro entro cui tutte le opzioni restano aperte: oltre quella soglia, la difesa si limita alla fase esecutiva.