In Breve

Recupero Crediti e Cessione — Il Percorso del Debito e i Diritti del Debitore

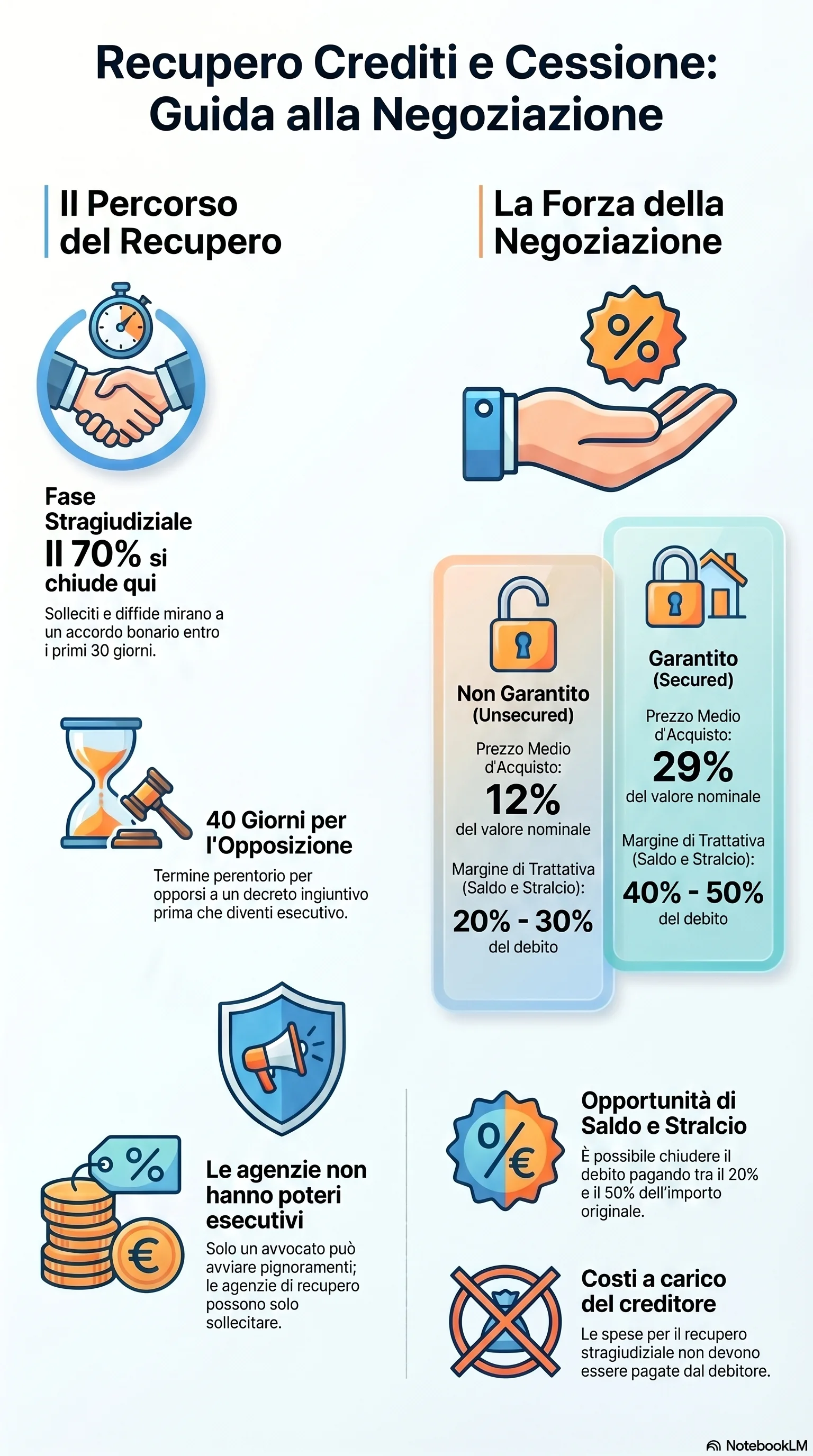

Se hai ricevuto una comunicazione da un soggetto che non riconosci e che ti chiede di pagare un debito bancario, è probabile che il tuo credito sia stato ceduto. I crediti deteriorati vengono acquistati mediamente al 12-29% del valore nominale, il che significa che il nuovo creditore ha margini ampi per accettare un accordo. Conoscere le fasi del recupero crediti, la differenza tra cessione pro soluto e pro solvendo e i tuoi diritti di debitore ceduto può consentirti di negoziare un saldo e stralcio tra il 20% e il 50% del debito originario.

Il recupero crediti si articola in due fasi: quella stragiudiziale — solleciti, diffide, proposte di saldo e stralcio — e quella giudiziale, che passa dal decreto ingiuntivo fino al pignoramento. Il 70% degli importi viene recuperato nei primi 30 giorni della fase stragiudiziale. Le società di recupero crediti operano su mandato del creditore con licenza della Questura, ma non hanno poteri esecutivi: non possono pignorare beni né emettere decreti.

La cessione del credito, disciplinata dal Codice Civile, consente al creditore originario di trasferire il proprio diritto a un soggetto terzo senza il consenso del debitore. Nella cessione del credito pro soluto il cedente si libera interamente dal rischio insolvenza. Nella cessione del credito pro solvendo, invece, il cedente garantisce anche la solvibilità del debitore. La forma pro soluto è la più diffusa nel mercato dei crediti deteriorati perché offre liquidità immediata e chiusura definitiva della posizione.

Per il debitore ceduto la posizione giuridica non cambia: l'obbligazione resta identica e tutte le eccezioni già valide verso il creditore originario — prescrizione, nullità, pagamento già effettuato — sono opponibili al cessionario. Dopo la notifica, il pagamento va effettuato al nuovo titolare del credito. Le spese del recupero crediti sono a carico del creditore mandante, non del debitore.

I crediti deteriorati — noti come NPL — vengono ceduti attraverso operazioni di cartolarizzazione crediti a società veicolo (SPV), che finanziano l'acquisto emettendo titoli destinati a investitori. La riscossione è affidata a un servicer vigilato da Banca d'Italia. Il volume delle transazioni NPL in Italia ha raggiunto 21 miliardi di euro nel 2024.

La fase di recupero stragiudiziale precede sempre quella giudiziale perché comporta costi minori. Se non produce risultati, si passa al recupero giudiziale: decreto ingiuntivo, precetto e pignoramento. Il termine per opporsi al decreto ingiuntivo è di 40 giorni dalla notifica, scadenza perentoria. Le procedure di sovraindebitamento (D.Lgs. 14/2019) possono bloccare le azioni esecutive in corso.

Il dato più rilevante riguarda i prezzi di acquisto crediti: i crediti non garantiti vengono ceduti al 12% del valore nominale, quelli garantiti al 29%. Un credito da 50.000 euro può essere acquistato per soli 5.000 euro. Questo forte sconto crea margini concreti per un saldo e stralcio tra il 20% e il 50% del debito. Le agenzie di recupero crediti costano al creditore tra 50 e 120 euro di apertura pratica più una commissione del 7-15% sull'importo recuperato.

Il prezzo di acquisto è la variabile che ridefinisce l'equilibrio negoziale: un cessionario che ha pagato poco ha interesse a chiudere rapidamente anche a importi ridotti. Più il credito invecchia, più la posizione negoziale del debitore si rafforza.