In Breve

Fideiussione Bancaria tra Obblighi, Costi e Strumenti di Tutela del Garante

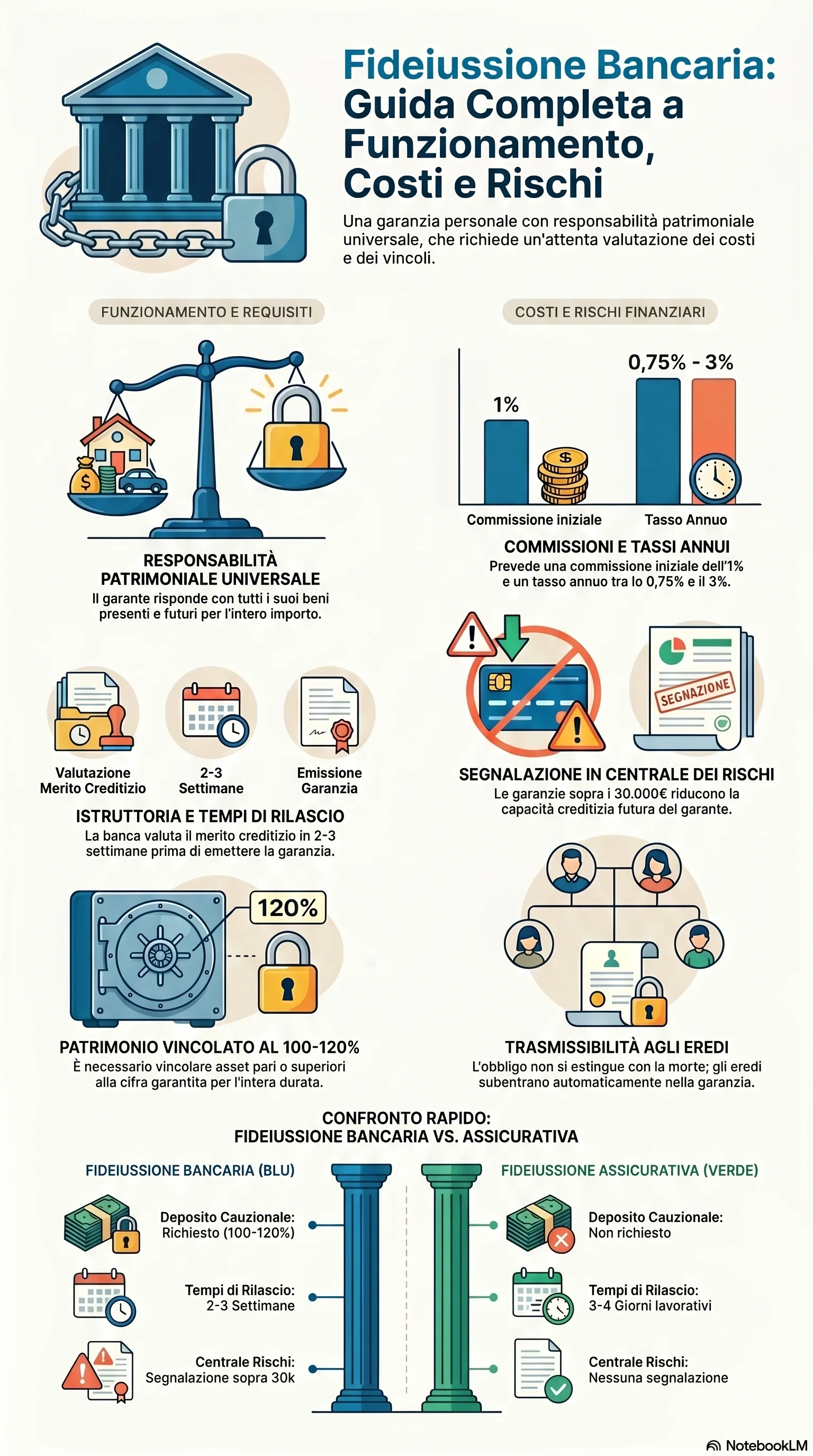

Se stai per firmare una fideiussione bancaria — o l'hai già fatto — è fondamentale sapere a cosa vai incontro. Il garante risponde con tutti i propri beni, presenti e futuri, per l'intero importo garantito. Con costi tra lo 0,75% e il 3% annuo, tempi di istruttoria di 2-3 settimane e un patrimonio vincolato al 100-120% della cifra, ogni clausola può fare la differenza tra una garanzia gestibile e un rischio patrimoniale rilevante.

La fideiussione bancaria è un contratto di garanzia personale disciplinato dal Codice Civile. Un istituto di credito si impegna a pagare il debito di un altro soggetto se questo non adempie. La garanzia opera in regime di responsabilità solidale: il creditore può rivolgersi direttamente alla banca, senza prima aggredire il patrimonio del debitore. Il contratto di fideiussione bancaria deve indicare un importo massimo garantito quando copre obbligazioni future, pena la nullità.

La fideiussione bancaria si usa in molti contesti: locazioni commerciali e residenziali (in alternativa al deposito cauzionale), mutui, gare d'appalto pubbliche e rimborso anticipato dell'IVA. Negli appalti il D.Lgs. 36/2023 impone cauzione provvisoria e definitiva. Per i visti di ingresso serve una garanzia finanziaria calcolata sulla tabella dei mezzi di sussistenza (Direttiva Min. Interno 1° marzo 2000): per il soggiorno Schengen massimo di 90 giorni l'importo minimo di legge è circa 2.716,68 euro (206,58€ + 27,89€/giorno × 90).

Il contratto di garanzia bancaria può essere specifico (legato a un singolo rapporto) oppure omnibus, cioè esteso a tutti i debiti presenti e futuri del debitore verso la banca. La Corte di Cassazione a Sezioni Unite (n. 41994/2021) ha dichiarato nulle tre clausole dello schema ABI delle fideiussioni omnibus — reviviscenza, sopravvivenza e rinuncia ai termini dell'art. 1957 c.c. — mantenendo valido il resto del contratto.

Per ottenere il rilascio della fideiussione bancaria servono documenti di reddito e patrimonio. La banca valuta il merito creditizio del richiedente in un'istruttoria di 2-3 settimane. Per le persone fisiche servono buste paga e dichiarazione dei redditi; per le imprese, bilanci e visura camerale. Occorre un patrimonio pari al 100-120% della cifra da garantire e non più di due fideiussioni già in essere.

Il costo della fideiussione bancaria si compone di una commissione iniziale di circa l'1% e di un tasso annuo tra lo 0,75% e il 3%. Per un affitto da 6.000 euro annui il costo è di circa 170 euro l'anno. Sopra i 30.000 euro la garanzia viene segnalata nella Centrale dei Rischi della Banca d'Italia, riducendo la capacità creditizia del garante.

Rispetto alla fideiussione assicurativa, quella bancaria costa di più, richiede un deposito cauzionale e viene segnalata in Centrale dei Rischi. La polizza fideiussoria assicurativa non vincola capitali, non comporta segnalazione e viene rilasciata in 3-4 giorni lavorativi.

La durata della fideiussione bancaria può essere a tempo determinato o indeterminato. L'estinzione avviene con il pagamento integrale del debito, con la rinuncia del creditore o alla scadenza contrattuale. Per la fideiussione omnibus a tempo indeterminato è possibile recedere con raccomandata, con effetto dopo il termine indicato nel contratto (di norma 30 giorni lavorativi o solari a seconda della banca). Il recesso libera il garante solo per i debiti futuri. Per la fideiussione legata a un mutuo, invece, serve la sostituzione del garante o la surroga.

Il rischio principale per il fideiussore è la responsabilità patrimoniale universale: risponde con tutti i beni presenti e futuri. Gli eredi subentrano negli obblighi anche senza saperlo. Le tutele comprendono le eccezioni opponibili al creditore, la decadenza semestrale della banca che non agisce entro sei mesi dalla scadenza, la liberazione per violazione della buona fede e la prescrizione decennale. In caso di sovraindebitamento, il Codice della Crisi (D.Lgs. 14/2019) prevede la liquidazione controllata con esdebitazione, cioè la cancellazione dei debiti residui.