In Breve

Rottamazione Quinquies 2026: Scadenze, Vantaggi e Modalità di Adesione

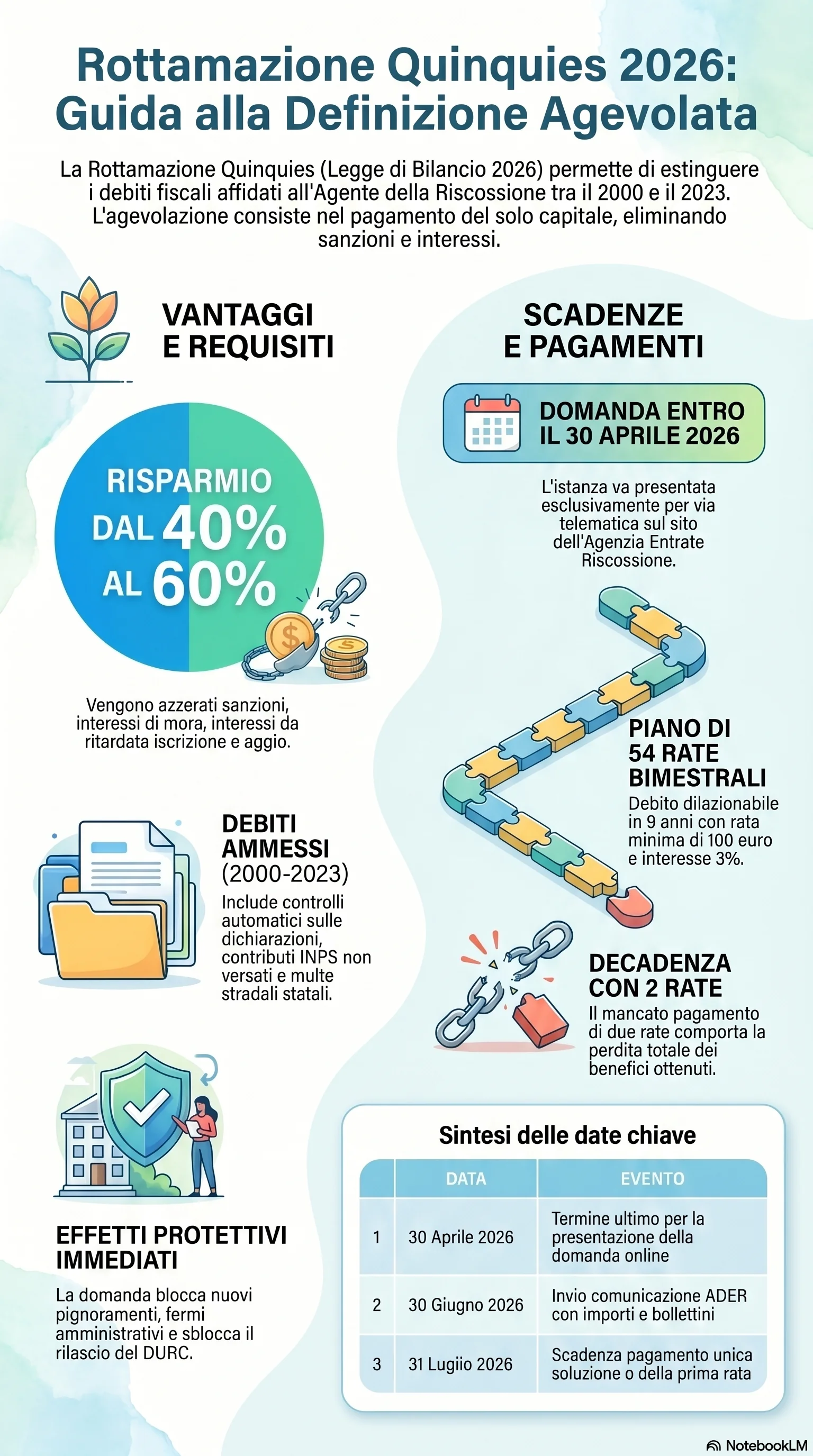

Se hai cartelle esattoriali accumulate negli anni e il peso di sanzioni e interessi ha fatto lievitare il debito ben oltre l'importo originario, la rottamazione quinquies 2026 potrebbe rappresentare la soluzione concreta che stavi cercando. Con lo stralcio integrale di sanzioni, interessi di mora e aggio, il risparmio può raggiungere il 40-60% del carico complessivo. La domanda va presentata entro il 30 aprile 2026 e il pagamento può essere dilazionato in un massimo di 54 rate bimestrali su 9 anni, con una rata minima di 100 euro.

La rottamazione cartelle esattoriali nella sua quinta edizione — la cosiddetta rottamazione quinquies — consente di estinguere i debiti fiscali iscritti a ruolo pagando il solo capitale originario, con lo stralcio di sanzioni, interessi di mora, interessi da ritardata iscrizione e aggio di riscossione. Il risparmio stimato raggiunge il 40-60% del carico complessivo. Non è un condono: il debito d'imposta resta interamente dovuto. Lo Stato rinuncia solo alle componenti accessorie.

Dal 2016 ad oggi si sono succedute cinque edizioni di definizione agevolata. La prima prevedeva 5 rate al 4,5% di interesse. La rottamazione ter ha introdotto 18 rate distribuite in 5 anni al 2%. La quinquies porta il piano a 54 rate bimestrali su 9 anni, con un tasso del 3%. I decaduti dalle precedenti rottamazioni possono aderire alla nuova edizione.

La domanda di adesione va presentata entro il 30 aprile 2026 in modalità esclusivamente telematica, attraverso l'area riservata ADER oppure l'area pubblica del sito dell'Agenzia Entrate Riscossione. La comunicazione ADER con gli importi, le scadenze e i bollettini precompilati arriva entro il 30 giugno 2026.

Con la rottamazione quinquies si paga il capitale originario più le spese di notifica. Vengono cancellati sanzioni, interessi e aggio. Per le multe stradali la sanzione base resta dovuta. Il risparmio è maggiore quando sanzioni e interessi pesano di più sul totale della cartella.

Il pagamento può avvenire in unica soluzione entro il 31 luglio 2026 oppure in un massimo di 54 rate bimestrali distribuite su 9 anni, con un tasso di interesse del 3% annuo a partire dal 1° agosto 2026 e una rata minima di 100 euro.

La presentazione dell'istanza produce effetti immediati: sospensione delle procedure esecutive, blocco di nuovi pignoramenti, fermi e ipoteche, rilascio del DURC regolare e sblocco dei pagamenti della Pubblica Amministrazione. L'Agenzia Entrate Riscossione non può avviare nuove azioni di riscossione sui carichi oggetto della domanda.

Può aderire qualsiasi contribuente — persone fisiche, professionisti, imprese — con carichi affidati ad ADER nel periodo 2000-2023. Non esistono limiti di reddito o di importo. Sono ammessi anche i soggetti in procedura concorsuale e in sovraindebitamento. Le cartelle da accertamento fiscale, le risorse UE e i tributi locali sono invece esclusi, salvo delibera del singolo comune.

Chi ha un ricorso pendente può aderire, ma deve rinunciare al giudizio. Il processo viene sospeso e si estingue con il versamento della prima rata. Le spese restano compensate tra le parti.

IMU, TARI e TASI non rientrano nella rottamazione quinquies statale. I comuni possono attivare una propria definizione agevolata con regolamento autonomo. Le multe stradali ammesse sono solo quelle irrogate da Prefetture e forze di polizia statali.

Il meccanismo di decadenza è più severo sul fronte delle conseguenze: bastano 2 rate non pagate, anche non consecutive, per perdere tutti i benefici della rottamazione, con il ripristino integrale del debito originario. Dopo la decadenza dalla quinquies, secondo la posizione ufficiale ADER (FAQ n. 15), non sarebbe possibile richiedere la rateizzazione ordinaria su quei carichi — sebbene tale divieto non emerga espressamente dal testo di legge e la questione sia oggetto di dibattito tra i giuristi. La pace fiscale nella versione 2026 rappresenta dunque un'opportunità concreta di riduzione del debito, ma richiede la piena consapevolezza delle condizioni e dei rischi connessi al mancato pagamento delle rate.