Cosa Significa Decadere dalla Rottamazione e dalla Rateizzazione

Le domande pratiche che si pone il contribuente si concentrano attorno a poche formule ricorrenti: "quando decade rottamazione", "cosa succede dopo decadenza", "come evitare decadenza", "cosa fare se decade", "quando arriva comunicazione decadenza", "cosa paga rottamazione", "come funziona riammissione", "come richiedere riammissione", "chi può richiedere riammissione", "quanto tempo riammissione" e "quando pagare rate riammissione". Le sezioni che seguono rispondono a ciascuna di esse in ordine logico.

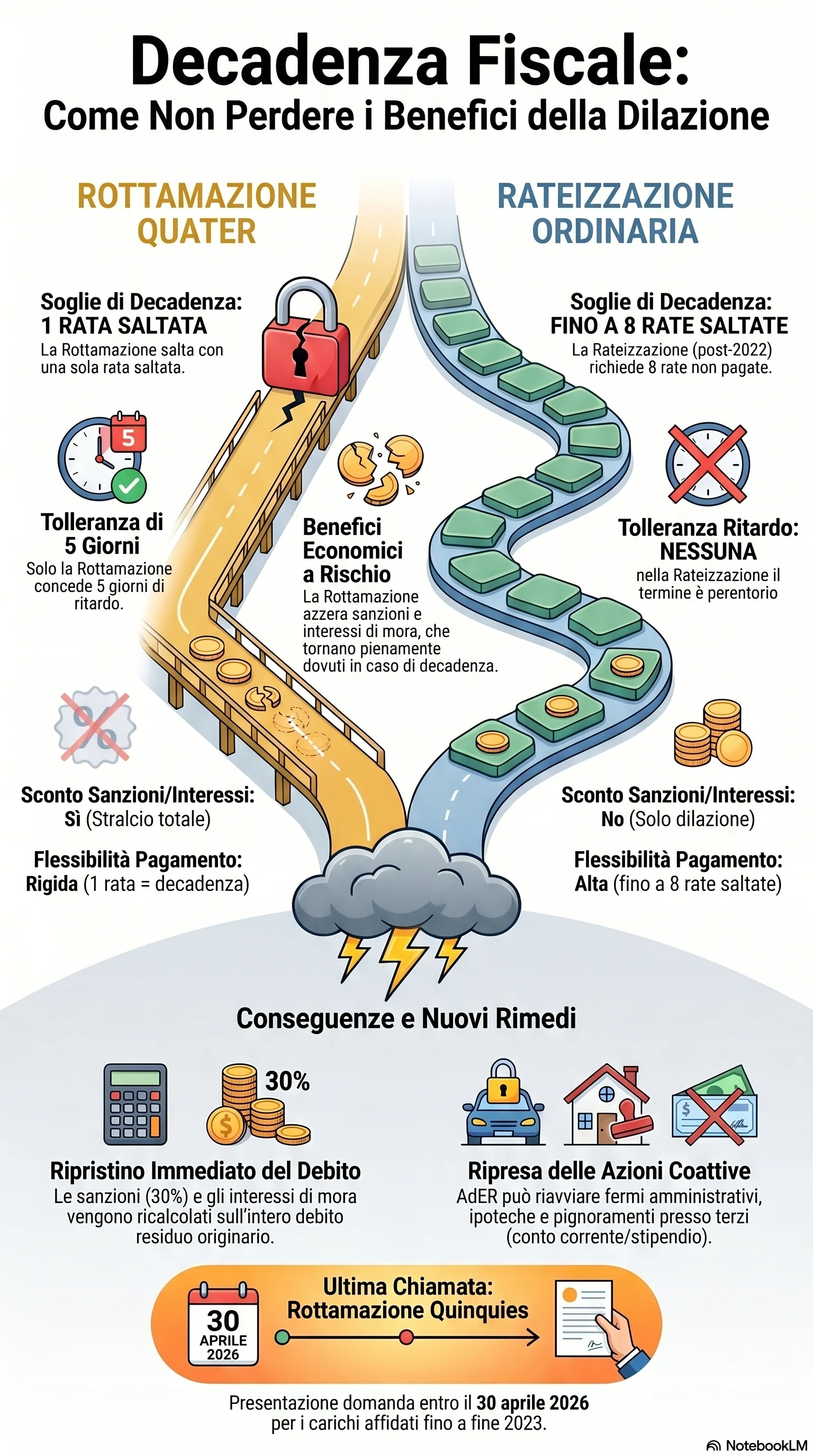

La decadenza definizione agevolata scatta per omesso, insufficiente o tardivo versamento oltre i cinque giorni di tolleranza, anche di una sola rata. Si parla, in questi casi, di inefficacia definizione sopravvenuta: l'adesione resta sulla carta ma l'effetto di definizione agevolata cessa. La decadenza rateizzazione ordinaria, invece, matura solo quando il numero di rate non pagate raggiunge la soglia prevista dal regime applicabile al piano. La differenza è sostanziale: la rottamazione tollera pochissimo l'irregolarità di cadenze e rate consecutive, la dilazione ordinaria molto di più.

Va tenuta distinta la decadenza dalla revoca. La revoca è un atto volontario o discrezionale: il contribuente chiede di chiudere in anticipo il piano per saldare in unica soluzione, oppure AdER la dispone quando accerta gravi inadempienze o documentazione falsa. La decadenza, invece, è automatica: non richiede un provvedimento costitutivo, matura al verificarsi del presupposto indicato dalla norma.

Entrambi i meccanismi comportano una perdita benefici irreversibile. Nel caso della rottamazione quater, si tratta della perdita definizione agevolata: sanzioni e interessi stralciati tornano dovuti, e i carichi affidati riprendono la loro fisionomia pre-adesione. Nella rateizzazione ordinaria, invece, la conseguenza è che il debito residuo non è più dilazionabile con lo stesso profilo di tolleranza, e su quei medesimi carichi — se il piano decaduto è stato presentato dal 16 luglio 2022 — non si potrà più chiedere una nuova dilazione. Quando si parla di inefficacia definizione, ci si riferisce proprio a questo regime tecnico: l'adesione alla rottamazione resta valida sul piano documentale, ma non produce più i suoi effetti agevolativi. Tutta la perdita benefici si cristallizza in questa inefficacia definizione automatica.

La principale differenza rottamazione rateizzazione sta quindi in tre elementi: oggetto (riduzione del debito contro mera dilazione), soglia di decadenza (una rata oltre tolleranza contro più rate anche non consecutive) e conseguenza finale (in entrambi i casi ripristino del debito, ma nella rottamazione con perdita dello sconto). Le cartelle esattoriali alla base dei due istituti possono essere le stesse; cambiano i benefici e la fragilità del piano.