In Breve

Pagamento della Cartella: Scadenza, Importo e Scelte Disponibili

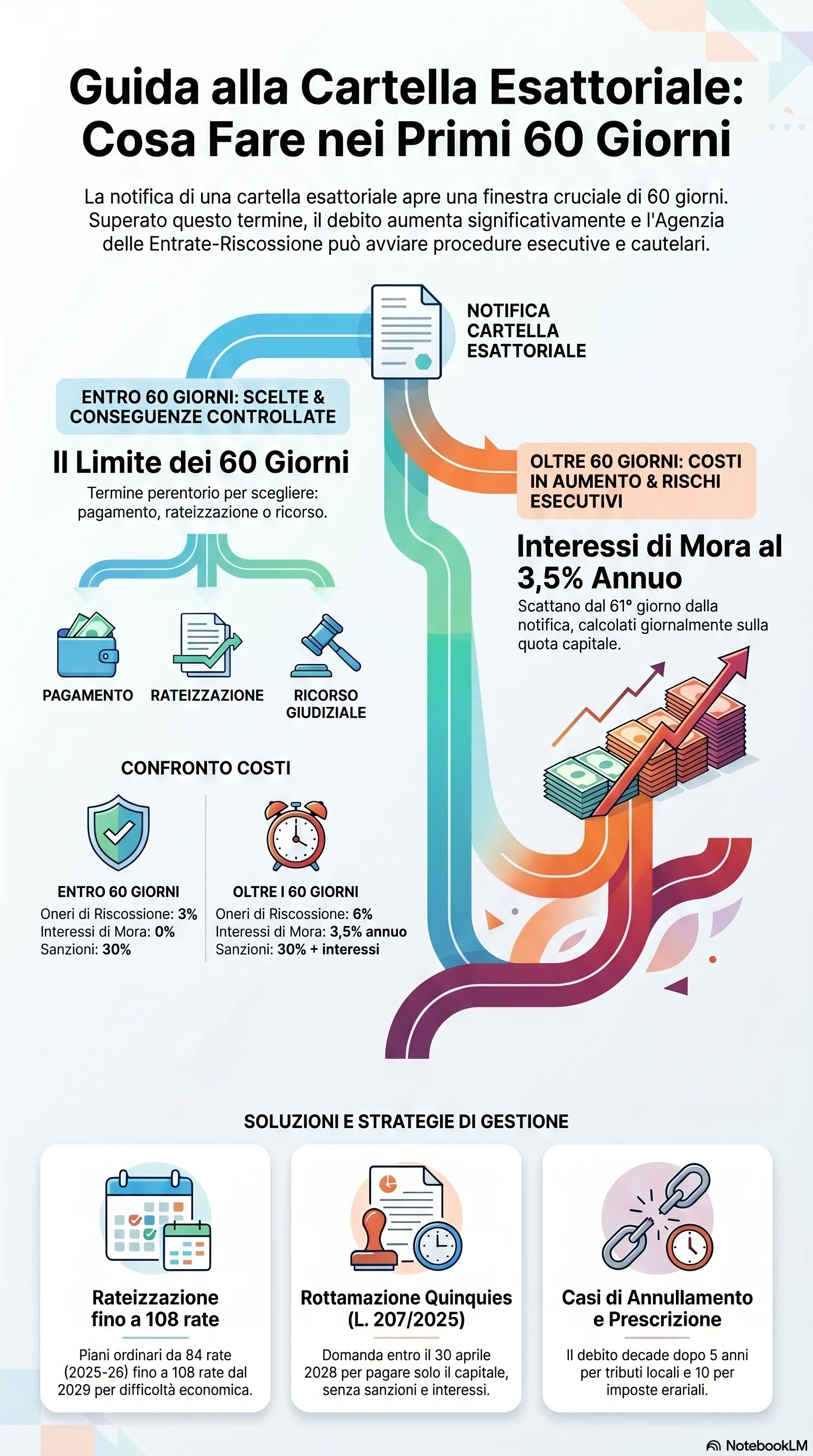

Se hai ricevuto una cartella esattoriale, i 60 giorni dalla notifica definiscono ogni tua opzione: pagare, rateizzare, contestare. Superata quella soglia, l'Agenzia Entrate-Riscossione può avviare fermi, ipoteche e pignoramenti senza ulteriori passaggi giudiziari. Conoscere nel dettaglio importi, canali di pagamento e alternative disponibili consente di scegliere il percorso più vantaggioso prima che le finestre si chiudano.

Il pagamento cartella esattoriale è regolato dal D.P.R. 602/1973. Dalla notifica decorrono 60 giorni per versare, rateizzare o contestare. Questo termine condiziona tutto: per i carichi affidati dal 1° gennaio 2022, gli oneri di riscossione (aggio) a carico del debitore sono stati aboliti dalla L. 234/2021. Restano a carico del contribuente le spese di notifica e le eventuali spese per procedure esecutive.

La cartella si colloca alla fine di una sequenza precisa. L'ente impositore — Agenzia delle Entrate, INPS, Comuni — iscrive il debito nel ruolo esattoriale e lo trasmette ad Agenzia Entrate-Riscossione, che notifica la cartella. A differenza dell'avviso bonario, che consente sanzioni ridotte a un terzo per il controllo automatizzato (art. 36-bis) e a due terzi per il controllo formale (art. 36-ter), la cartella applica la sanzione piena del 30% (25% per violazioni dal 1° settembre 2024).

L'importo cartella esattoriale comprende quattro voci: tributo, sanzioni, interessi di mora e oneri di riscossione. Una cartella da 5.000 euro di imposta con sanzione al 30% e un anno di interessi di mora al 2,68% annuo (Provv. AE n. 148038/2019) arriva a circa 6.634 euro complessivi.

Le modalità pagamento cartella comprendono il portale PagoPA, l'app EquiClick, sportelli bancari e postali, tabaccai, home banking e il modello F24 Accise per tributi erariali. Dall'estero si paga con bonifico sull'IBAN comunicato da Agenzia Entrate-Riscossione. Il canale scelto non incide sull'importo: il sistema aggiorna il totale alla data del versamento.

Chi non può saldare in un'unica soluzione dispone di più strumenti. La rateizzazione cartella esattoriale prevede fino a 84 rate mensili su semplice richiesta nel 2025-2026 per debiti fino a 120.000 euro, con progressione a 96 rate nel 2027-2028 e 108 dal 2029; documentando la difficoltà economica si può arrivare fino a 120 rate indipendentemente dal periodo. Per importi superiori serve documentare la difficoltà economica tramite ISEE. La rottamazione quinquies (L. 199/2025, art. 1, co. 82-101) consente di estinguere i carichi dal 2000 al 2023 pagando il solo capitale, senza sanzioni e interessi di mora, con domanda entro il 30 aprile 2026. Lo stralcio automatico cartelle ha già cancellato i debiti fino a 1.000 euro del periodo 2000-2015.

Il pagamento non è sempre dovuto. La prescrizione cartella esattoriale estingue il credito dopo 5 anni per tributi locali, contributi INPS e sanzioni, e dopo 10 anni per le imposte erariali. L'annullamento in autotutela richiede un'istanza motivata all'ente creditore. La sospensione pagamento cartella si chiede entro 60 giorni dalla notifica: se l'ente non risponde entro 220 giorni, il debito si annulla di diritto. Il ricorso alla Corte Giustizia Tributaria va proposto entro 60 giorni dalla notifica.

Se non si paga e non si contesta, l'agente della riscossione procede: fermo amministrativo veicoli dopo 30 giorni di preavviso, ipoteca immobiliare per debiti sopra 20.000 euro, pignoramento conto corrente sulle giacenze eccedenti il triplo dell'assegno sociale.

La scelta tra pagamento integrale, rateizzazione, rottamazione o contestazione dipende da tre fattori: la fondatezza del debito, la disponibilità finanziaria e le scadenze normative in corso. I 60 giorni dalla notifica sono il perimetro entro cui tutte le opzioni restano aperte.