In Breve

Mora al 2,68%, Oneri fino al 6% e Strumenti per Ridurli

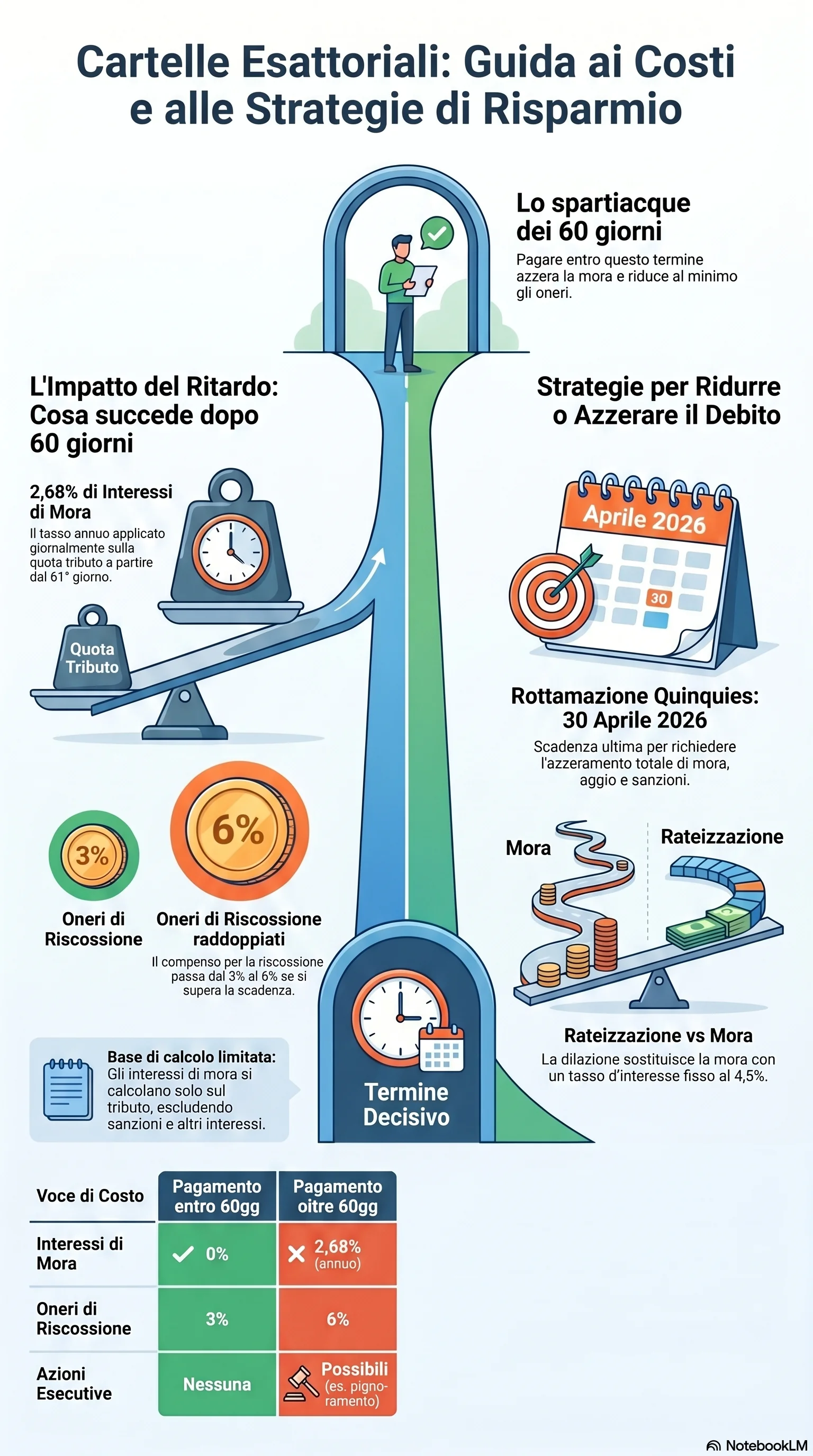

Se hai ricevuto una cartella esattoriale e non l'hai saldata entro 60 giorni, ogni giorno che passa il tuo debito cresce. Gli interessi di mora al 2,68% annuo si sommano agli oneri di riscossione fino al 6% ( per i carichi ante-2022), trasformando anche importi contenuti in cifre difficili da gestire. Esistono però strumenti concreti per ridurre o azzerare questi costi aggiuntivi: dal pagamento tempestivo alla rateizzazione, fino alla rottamazione quinquies che elimina mora, aggio e sanzioni con domanda entro il 30 aprile 2026.

Gli interessi di mora sulle cartelle esattoriali maturano dalla data di notifica della cartella, ma diventano dovuti solo se il pagamento non avviene entro 60 giorni. Chi paga in ritardo deve corrispondere gli interessi calcolati sull'intero periodo dalla notifica fino al pagamento. Il tasso è del 2,68% annuo, il più basso degli ultimi quindici anni. La mora si calcola solo sul tributo iscritto a ruolo: sanzioni e altri interessi sono esclusi dalla base di calcolo. La formula è semplice: capitale × 2,68 × giorni di ritardo, diviso 36.500. Su 10.000 euro di tributo con 120 giorni di mora effettiva, gli interessi ammontano a circa 88 euro.

L'aggio di riscossione, cioè il compenso dell'agente della riscossione, è stato abolito per i carichi affidati dal 1° gennaio 2022. Per quelli precedenti resta al 3% se si paga entro 60 giorni, al 6% oltre. Per questi ultimi, gli oneri di riscossione sono stati aboliti per il debitore dalla L. 234/2021: non si paga alcun aggio né percentuale aggiuntiva. Il costo del servizio è a carico dell'ente creditore.

Il sistema prevede tre tipi di interessi distinti che non si cumulano mai sullo stesso debito. Gli interessi per ritardata iscrizione a ruolo (4% annuo) maturano prima della cartella. La mora (2,68%) parte dopo la scadenza dei 60 giorni. Gli interessi di dilazione (4,5% annuo) sostituiscono la mora quando si ottiene la rateizzazione. Chi chiede la dilazione entro 60 giorni dalla notifica non paga mai la mora.

Tre strumenti consentono di contenere questi accessori. Il pagamento entro i termini previsti azzera la mora e limita gli oneri nella misura stabilita dalla legge. La rateizzazione, fino a 84 rate mensili per richiesta semplice su debiti fino a 120.000 euro o fino a 120 rate per richiesta documentata ai sensi del D.Lgs. 110/2024, sostituisce la mora con la dilazione al tasso previsto. La rottamazione quinquies è l'opzione più incisiva: elimina interessi di mora, aggio e sanzioni per i carichi affidati nel periodo stabilito dalla norma. La domanda va presentata entro la scadenza fissata dalla legge, con pagamento in unica soluzione o a rate secondo le modalità previste.

La tempestività dopo la notifica della cartella è il fattore decisivo. Superati i 60 giorni, la mora matura ogni giorno senza interruzioni e si attivano le procedure di riscossione coattiva. La prescrizione degli interessi di mora è quinquennale, ma può essere interrotta da atti dell'agente della riscossione. La sospensione giudiziale non interrompe la maturazione della mora, che resta dovuta per l'intero periodo, senza eliminare gli accessori già maturati.