In Breve

Dal Debito al Blocco del Veicolo: Tempistiche, Sanzioni e Come Intervenire

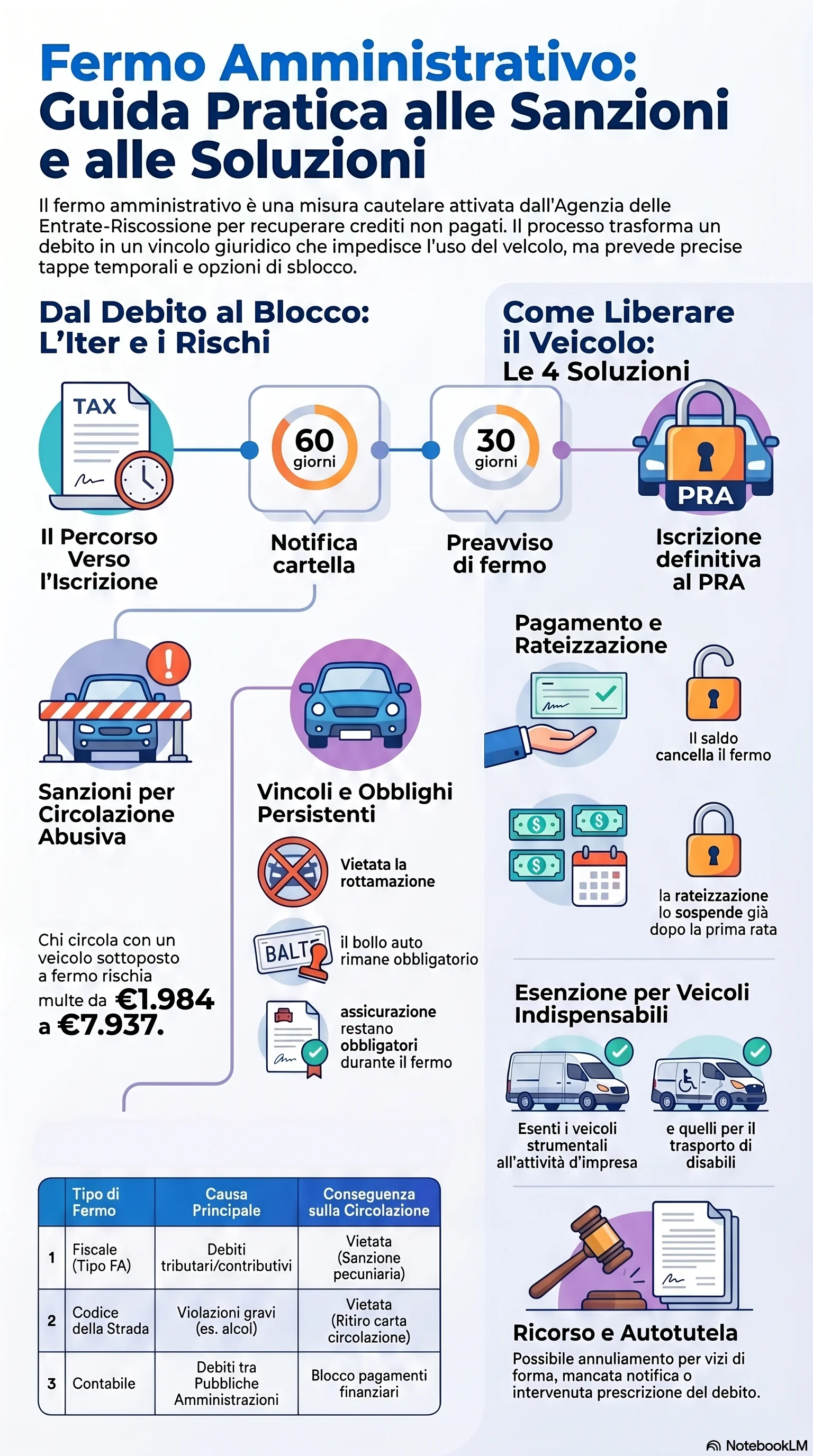

Se ti è arrivato un preavviso di fermo e non sai come muoverti, la situazione è seria ma gestibile. L'Agenzia delle Entrate-Riscossione può bloccare auto, moto e qualsiasi veicolo intestato per debiti non pagati, con sanzioni fino a €7.937 per chi circola in violazione. Il fermo amministrativo, disciplinato dall'art. 187 del D.Lgs. 33/2025 (già art. 86 D.P.R. 602/1973, abrogato dal 1° gennaio 2026), prevede però quattro vie d'uscita concrete: pagamento integrale, rateizzazione con sospensione immediata già dalla prima rata, ricorso per vizi del provvedimento, ed esenzione per veicoli indispensabili.

Il fermo amministrativo è la misura cautelare con cui l'Agenzia delle Entrate-Riscossione blocca un veicolo per debiti non pagati. Il vincolo viene iscritto al PRA su auto, moto e altri beni mobili registrati intestati al debitore. Non va confuso con il fermo del Codice della Strada, che prevede sigilli fisici e ritiro della carta di circolazione. Il fermo contabile, invece, riguarda solo i pagamenti tra pubbliche amministrazioni.

La procedura parte dalla cartella esattoriale: hai 60 giorni per pagare. Se non paghi, arriva il preavviso di fermo con altri 30 giorni. Senza azione, il vincolo viene iscritto al PRA. L'iter richiede almeno 3-4 mesi dalla prima notifica.

Le conseguenze sono immediate. Circolare è vietato, con sanzioni da €1.984 a €7.937 per chi viola il divieto. Il veicolo non può essere rottamato, radiato o esportato. Il bollo auto resta dovuto per tutta la durata del fermo. L'assicurazione è obbligatoria, ma la compagnia può rivalersi sull'assicurato in caso di sinistro durante circolazione abusiva. Il veicolo può essere venduto, ma il vincolo segue il bene e non la persona.

Per liberarsi del fermo, la via principale è il pagamento integrale del debito. Dal 2020 la revoca al PRA avviene d'ufficio e gratuitamente. Se non si può pagare tutto in una volta, la rateizzazione sospende il fermo già dopo la prima rata. La cancellazione definitiva arriva solo con il saldo completo.

Se il provvedimento presenta vizi — mancata notifica, prescrizione, errore nell'importo — puoi presentare ricorso al giudice competente o chiedere l'annullamento in autotutela, cioè un'istanza diretta all'ente per ottenere lo sgravio senza passare dal tribunale.

I veicoli strumentali all'attività di impresa e quelli per il trasporto di disabili sono esenti. L'istanza va presentata entro 30 giorni dal preavviso con il modello F2 o F3.

Quando arriva il preavviso, verifica subito la fondatezza del debito. I 30 giorni dal preavviso sono il perimetro critico: superata quella soglia, il vincolo viene iscritto al PRA e le opzioni si riducono sensibilmente.