In Breve

Dal Preavviso all'Esenzione: Veicoli Strumentali, Disabili e Tutele Disponibili

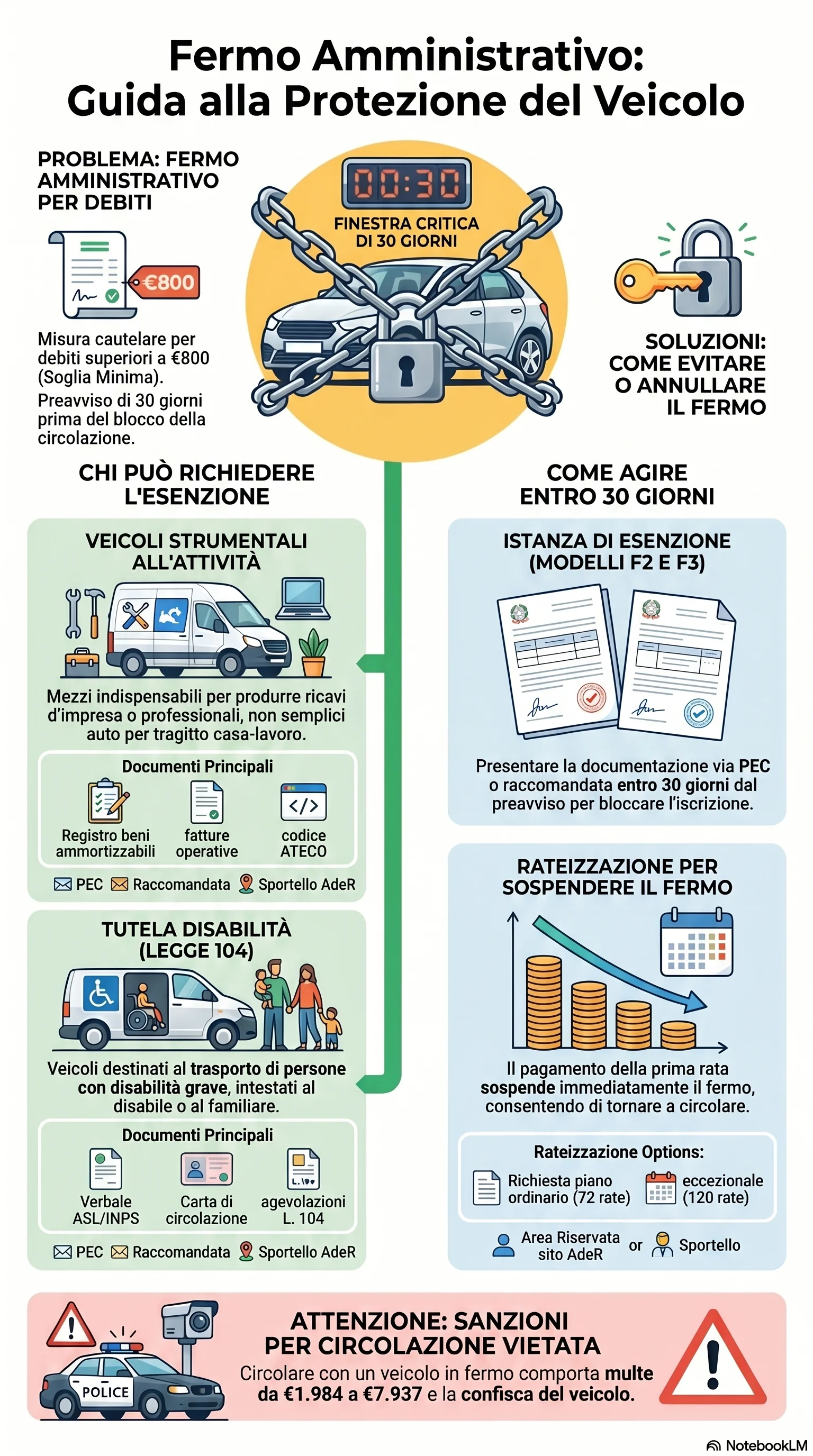

Il fermo amministrativo non si applica a tutti i veicoli del debitore. L'art. 86, D.P.R. 602/1973 prevede che il fermo non può essere disposto sui beni mobili strumentali all'attività d'impresa o della professione, a condizione che il debitore lo dimostri all'agente della riscossione entro trenta giorni dalla comunicazione preventiva. Per l'applicazione del fermo, la normativa attuativa dell'art. 86 stabilisce le modalità e le condizioni operative della procedura.

Il fermo veicolo strumentale non può essere iscritto quando il contribuente dimostra che il mezzo è indispensabile per produrre i ricavi della propria attività. La prova strumentalità si costruisce con il registro dei beni ammortizzabili, la visura della Camera di Commercio, il codice ATECO coerente e le fatture operative. Il modello F2 è il modulo da compilare e inviare all'Agenzia Entrate Riscossione.

Per i veicoli disabili, l'esenzione richiede il modello F3 con il verbale della commissione medica ASL/INPS, la carta di circolazione e la documentazione sul carico fiscale. I veicoli acquistati con agevolazioni Legge 104/1992 ottengono l'annullamento fermo in modo pressoché certo.

Il preavviso fermo arriva dopo almeno 60 giorni dalla cartella esattoriale non pagata. Da quel momento hai 30 giorni per pagare, chiedere la rateizzazione o presentare l'istanza esenzione. Se non agisci entro il termine, il fermo viene iscritto al PRA senza ulteriore comunicazione. Circolare con un veicolo in fermo espone a sanzioni da €1.984 a €7.937 e alla confisca del mezzo.

Se il fermo viene iscritto nonostante i requisiti di esenzione, l'opposizione fermo va proposta al giudice competente: CGT di I grado per debiti fiscali, giudice di pace per multe stradali, tribunale del lavoro per contributi previdenziali. La giurisprudenza consolidata (CTR Lazio, Sez. IX n. 3559/2015) conferma che il fermo su un veicolo strumentale documentato è illegittimo.

Quando l'esenzione non è applicabile, la rateizzazione debito consente di sospendere il fermo con il pagamento della prima rata. Il piano ordinario prevede fino a 84 rate mensili per le domande presentate nel 2025-2026 (ai sensi del D.Lgs. 110/2024), con limite progressivamente crescente negli anni successivi; quello eccezionale prevede fino a 120. La cancellazione fermo definitiva avviene solo dopo l'ultima rata. Il mancato pagamento anche di una sola rata comporta la decadenza e il ripristino della misura.

Per presentare l'istanza servono i documenti giusti: registro beni ammortizzabili e fatture operative per i veicoli strumentali impresa, verbale medico e carta di circolazione per i veicoli disabili. L'istanza va inviata all'ufficio AdeR competente tramite sportello, raccomandata A/R o PEC.

L'elemento determinante è il tempo: le 30 giornate dal preavviso rappresentano la finestra entro cui tutte le opzioni — dall'annullamento fermo alla rateizzazione — restano pienamente accessibili.