In Breve

Impugnazione del Fermo, Giudici Competenti e Termini per la Difesa

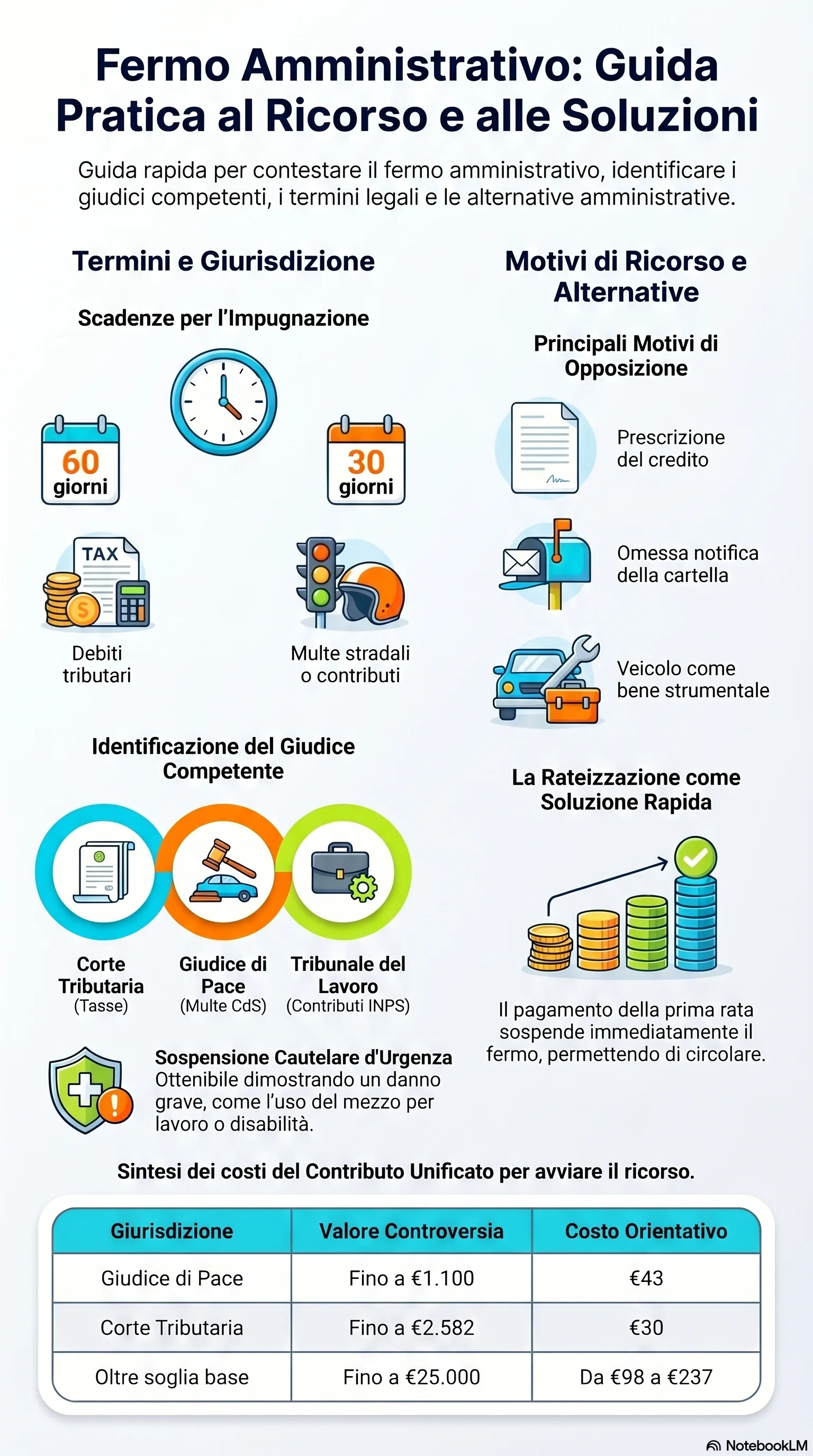

Se hai ricevuto un preavviso di fermo amministrativo sul tuo veicolo, il tempo per agire è limitato. Superati i 30 o 60 giorni dalla notifica, il vincolo viene iscritto al PRA e le opzioni di difesa si riducono drasticamente. Il ricorso contro il fermo amministrativo consente di contestare il provvedimento davanti al giudice competente, ottenendo in caso di accoglimento l'annullamento del fermo e la cancellazione dal Pubblico Registro Automobilistico.

L'opposizione al fermo si configura come un'azione di accertamento negativo, non come un'opposizione esecutiva. Segue il rito ordinario di cognizione secondo l'orientamento delle Sezioni Unite della Corte di Cassazione. Il giudice non verifica solo la regolarità formale del provvedimento, ma accerta se il credito esiste e se l'agente della riscossione aveva diritto di procedere.

Il giudice competente dipende dalla natura del debito: la Corte di Giustizia Tributaria di primo grado per crediti fiscali (IRPEF, IVA, IMU, TARI, bollo), il Giudice di Pace per sanzioni del Codice della Strada, il Tribunale sezione Lavoro per contributi INPS e INAIL. Un errore nell'individuazione della giurisdizione può far perdere i termini del ricorso.

I termini sono perentori: 60 giorni dalla notifica del preavviso di fermo per debiti tributari, 30 giorni per debiti non tributari. L'opposizione per prescrizione del credito o mancata notifica della cartella non è soggetta a termini di decadenza. L'impugnazione cumulativa consente di contestare in un unico giudizio sia il preavviso sia le cartelle mai notificate.

I motivi di opposizione più frequenti comprendono la prescrizione del credito sottostante, l'omessa notifica della cartella presupposta, i vizi formali della notifica del preavviso e il pagamento già effettuato. L'esenzione per bene strumentale, disciplinata dal D.P.R. 602/73, protegge i veicoli indispensabili per l'attività lavorativa.

La sospensione cautelare del fermo è ottenibile durante il giudizio dimostrando il danno grave e irreparabile. L'ipotesi tipica riguarda veicoli utilizzati da lavoratori autonomi o adibiti al trasporto di persone con disabilità.

In caso di accoglimento, il giudice dispone l'annullamento del fermo e la cancellazione dal PRA. La sentenza di primo grado è sempre appellabile, sia in sede tributaria sia in sede ordinaria. Il contributo unificato varia da €30 a €250 in base al giudice e al valore della controversia.

Quando il debito è effettivamente dovuto, restano percorribili la rateizzazione, l'autotutela, cioè la richiesta di annullamento direttamente all'ufficio, o l'adesione a definizioni agevolate come la rottamazione delle cartelle. La rateizzazione impedisce l'iscrizione di nuovi fermi dalla presentazione della domanda, ma non sospende né cancella i fermi già iscritti al PRA, che restano in vigore fino al pagamento integrale del debito (art. 19 D.P.R. 602/1973). Il pagamento integrale comporta la cancellazione del fermo dal PRA automatica e gratuita.