In Breve

Rateizzazione Cartelle: Soglie, Canali e Tempi della Richiesta

Se hai ricevuto una cartella esattoriale e l'importo da pagare in un'unica soluzione è fuori portata, la rateizzazione rappresenta lo strumento più diretto per gestire il debito. Le sanzioni e gli interessi continuano a maturare, e dopo 60 giorni dalla notifica l'Agenzia delle Entrate-Riscossione può avviare pignoramenti e fermi amministrativi. Presentare la domanda di dilazione consente di suddividere il debito fino a 120 rate mensili, con sospensione immediata delle procedure esecutive già dalla data dell'istanza.

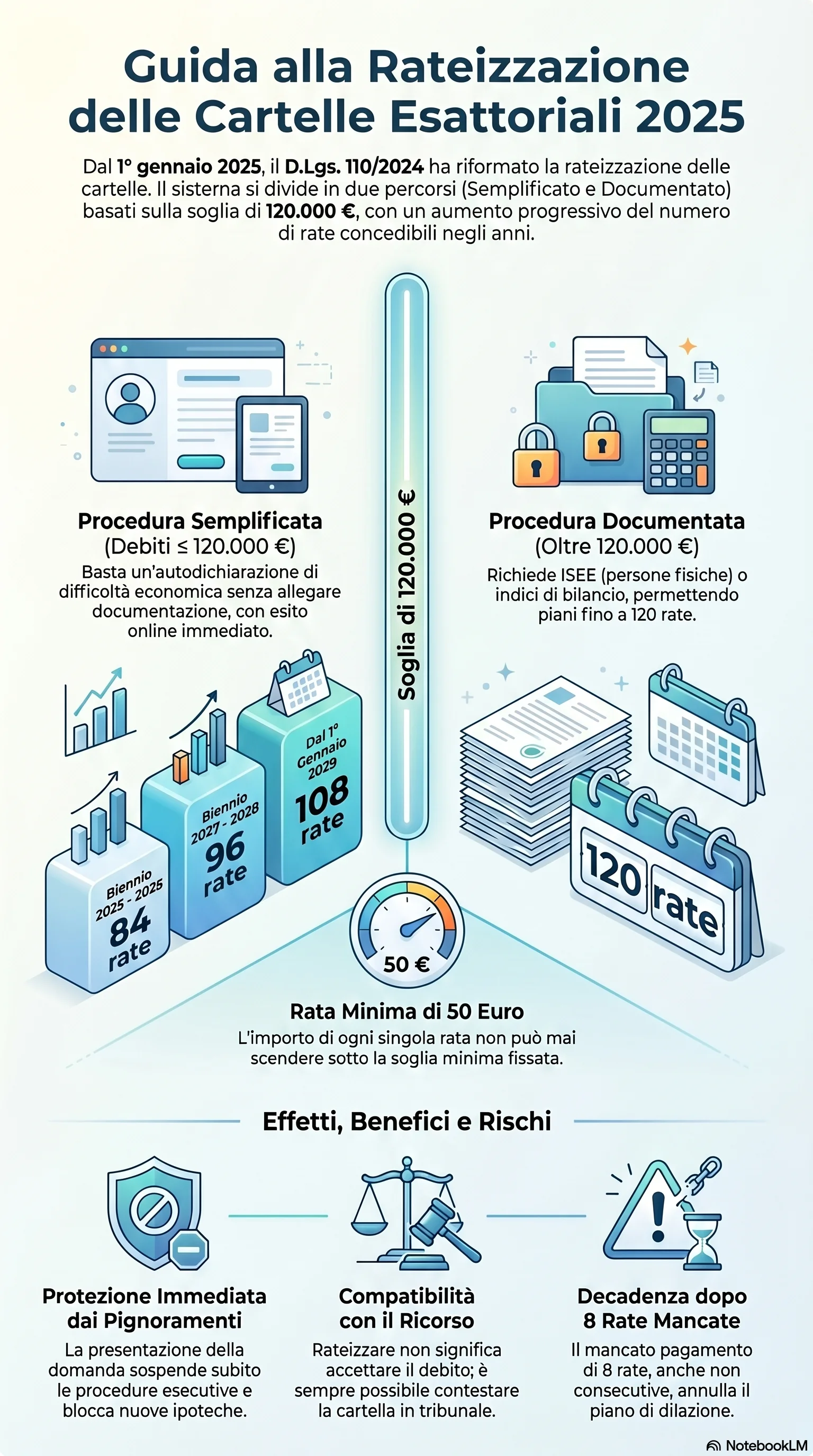

La rateizzazione delle cartelle esattoriali consente di suddividere il debito fiscale in rate mensili, evitando il pagamento in un'unica soluzione. Dal 1° gennaio 2025, il D.Lgs. 110/2024 ha riformato integralmente la disciplina prevista dall'art. 19 del D.P.R. 602/1973, introducendo nuove soglie e un sistema progressivo del numero di rate concedibili.

Possono richiedere la rateizzazione persone fisiche, imprese, enti, associazioni e condomini. Il presupposto è una temporanea situazione di obiettiva difficoltà economica. La domanda può essere presentata anche tramite un intermediario fiscale delegato. Per i debiti INPS già iscritti a ruolo, la richiesta si presenta ad Agenzia delle Entrate-Riscossione con la stessa procedura prevista per le cartelle.

Per debiti fino a 120.000 euro per singola istanza basta un'autodichiarazione di difficoltà, senza documentazione. La domanda si presenta online con il servizio "Rateizza adesso" (SPID, CIE o CNS), via PEC con il modello RS, oppure allo sportello. La procedura online offre esito in tempo reale e il piano pagamento viene trasmesso via email.

Quando il debito supera 120.000 euro, o si richiedono più di 84 rate, serve la rateizzazione documentata. Le persone fisiche allegano la certificazione ISEE. Le società presentano bilancio e indice di liquidità. I condomini producono il rendiconto condominiale con l'indice Beta. I modelli da compilare sono l'RDF per persone fisiche e ditte individuali, l'RDG per società ed enti.

Il numero massimo di rate segue una progressione temporale: 84 rate per le istanze presentate nel biennio 2025-2026, 96 rate nel 2027-2028, 108 rate dal 2029. Con la documentata si può arrivare fino a 120 rate. L'importo rata non può essere inferiore a 50 euro.

La scelta tra procedura semplificata e documentata dipende dalla soglia dei 120.000 euro e dal numero di rate necessarie. Presentare l'istanza entro i 60 giorni dalla notifica della cartella preserva tutte le opzioni, compreso il ricorso, e attiva subito la protezione dalle procedure esecutive.

Per un inquadramento generale sul tema, si veda la guida al pagamento cartella esattoriale e la sezione dedicata alle cartelle esattoriali.