In Breve

Rottamazione Quinquies, Riammissione Quater e Scadenze da Rispettare

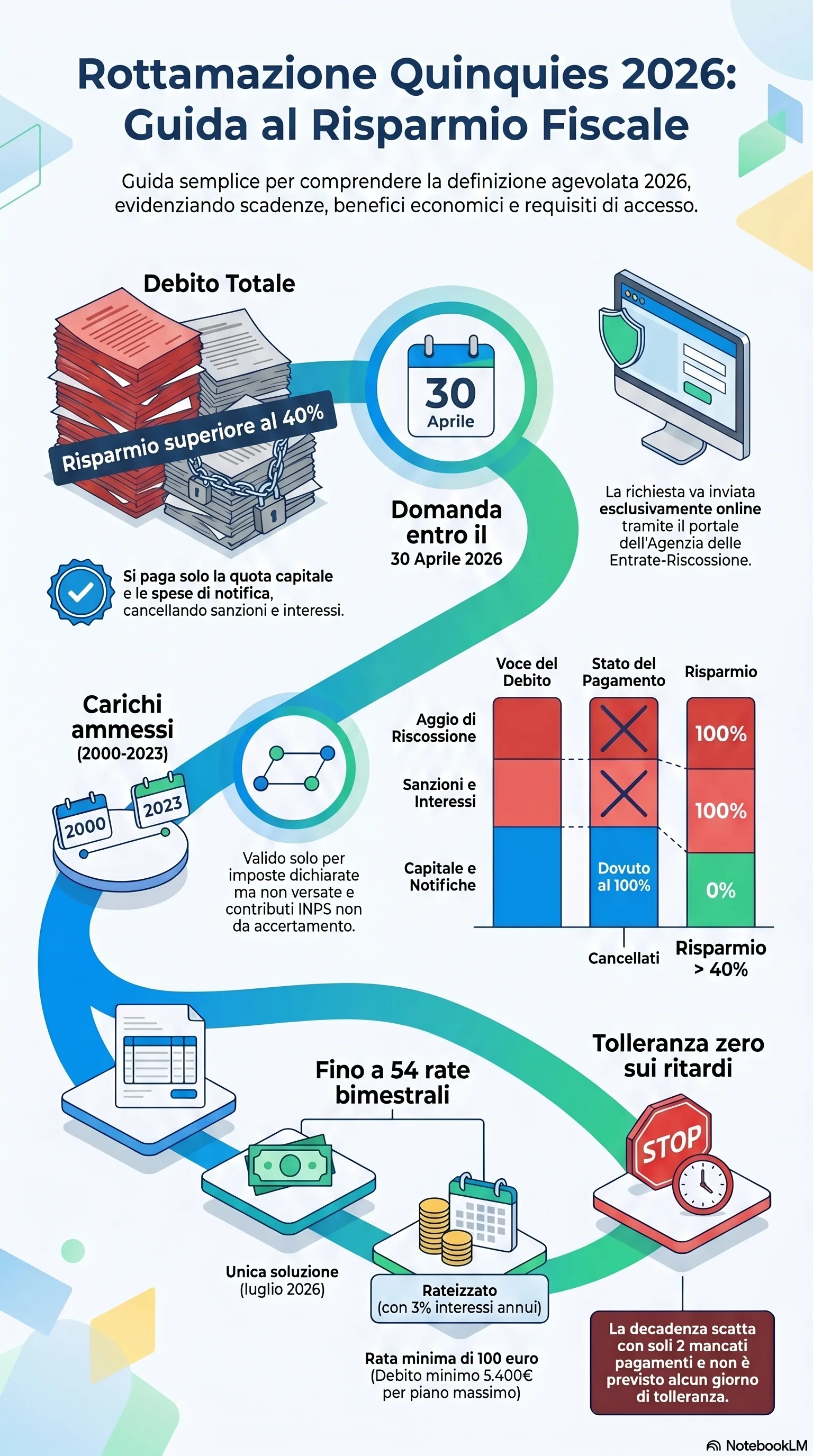

Se hai cartelle esattoriali che si accumulano con sanzioni e interessi, la rottamazione quinquies potrebbe consentirti di chiudere quei debiti pagando solo il capitale dovuto. Con lo stralcio integrale di sanzioni, interessi di mora e aggio, il risparmio può superare il 40% dell'importo iscritto a ruolo. La domanda va presentata entro il 30 aprile 2026: oltre quella data, la definizione agevolata non sarà più accessibile.

La definizione agevolata cartelle consente di estinguere i debiti iscritti a ruolo pagando solo la quota capitale e le spese di notifica. Sanzioni, interessi di mora e aggio vengono cancellati integralmente. Non è un condono: il capitale resta dovuto per intero, ma gli oneri accessori — che nel tempo possono raddoppiare l'importo — vengono eliminati. Lo stralcio automatico dei debiti fino a 1.000 euro, previsto dalla Legge di Bilancio 2023, era una misura una tantum già conclusa e non replicata dalla L. 199/2025.

La rottamazione quinquies, introdotta dalla L. 199/2025, si applica ai carichi affidati all'Agenzia delle Entrate-Riscossione dal 1° gennaio 2000 al 31 dicembre 2023. Il perimetro è più selettivo rispetto alla Rottamazione-quater: sono ammessi solo i debiti da omesso versamento di imposte regolarmente dichiarate e contributi previdenziali non da accertamento. Le cartelle derivanti da accertamenti esecutivi, IVA all'importazione e aiuti di Stato illegittimi sono escluse. Possono aderire persone fisiche, società, enti, eredi e soggetti in procedura di sovraindebitamento. Chi era in regola con la quater al 30 settembre 2025 non può accedere alla quinquies per gli stessi carichi. I decaduti dalla quater, invece, trovano nella quinquies una seconda opportunità.

La domanda di adesione va presentata esclusivamente online entro il 30 aprile 2026, termine perentorio. Il contribuente accede al portale AdER con SPID, CIE o CNS, oppure tramite area pubblica allegando un documento di identità. Prima dell'invio è possibile richiedere un prospetto informativo per verificare quali carichi sono definibili. Entro il 30 giugno 2026 l'Agenzia comunica le somme dovute e i bollettini precompilati.

Il pagamento può avvenire in unica soluzione entro il 31 luglio 2026 oppure in massimo 54 rate bimestrali di pari importo, con interessi del 3% annuo. La rata minima è di 100 euro. Le rate si pagano tramite domiciliazione bancaria, PagoPA, sportelli AdER o home banking. La compensazione con crediti fiscali in F24 non è ammessa.

Dalla presentazione della domanda scatta la sospensione delle procedure esecutive: nessun nuovo pignoramento, fermo o ipoteca può essere avviato. I giudizi tributari pendenti vengono sospesi e si estinguono con il pagamento della prima rata. La decadenza è severa: bastano 2 rate non pagate, anche non consecutive, per perdere tutti i benefici. A differenza della quater, che concedeva 5 giorni di tolleranza, la quinquies non prevede alcun margine. Dopo la decadenza il debito originario rivive per intero, sanzioni e interessi compresi, e non è possibile chiedere nuove rateizzazioni ordinarie per quelle cartelle.

La scelta tra rottamazione quinquies, riammissione alla quater e rateizzazione ordinaria dipende dalla natura del carico. Solo i debiti da imposte dichiarate ma non versate rientrano nella quinquies. Chi ha cartelle di origine diversa deve segmentare la propria posizione e applicare strumenti differenti a ciascun blocco. Il 30 aprile 2026 segna il confine oltre il quale resta solo la riscossione ordinaria con il carico integrale di sanzioni, interessi e aggio.