In Breve

Mancato Pagamento della Cartella: Misure Cautelari, Esecuzione Forzata e Opzioni Residue

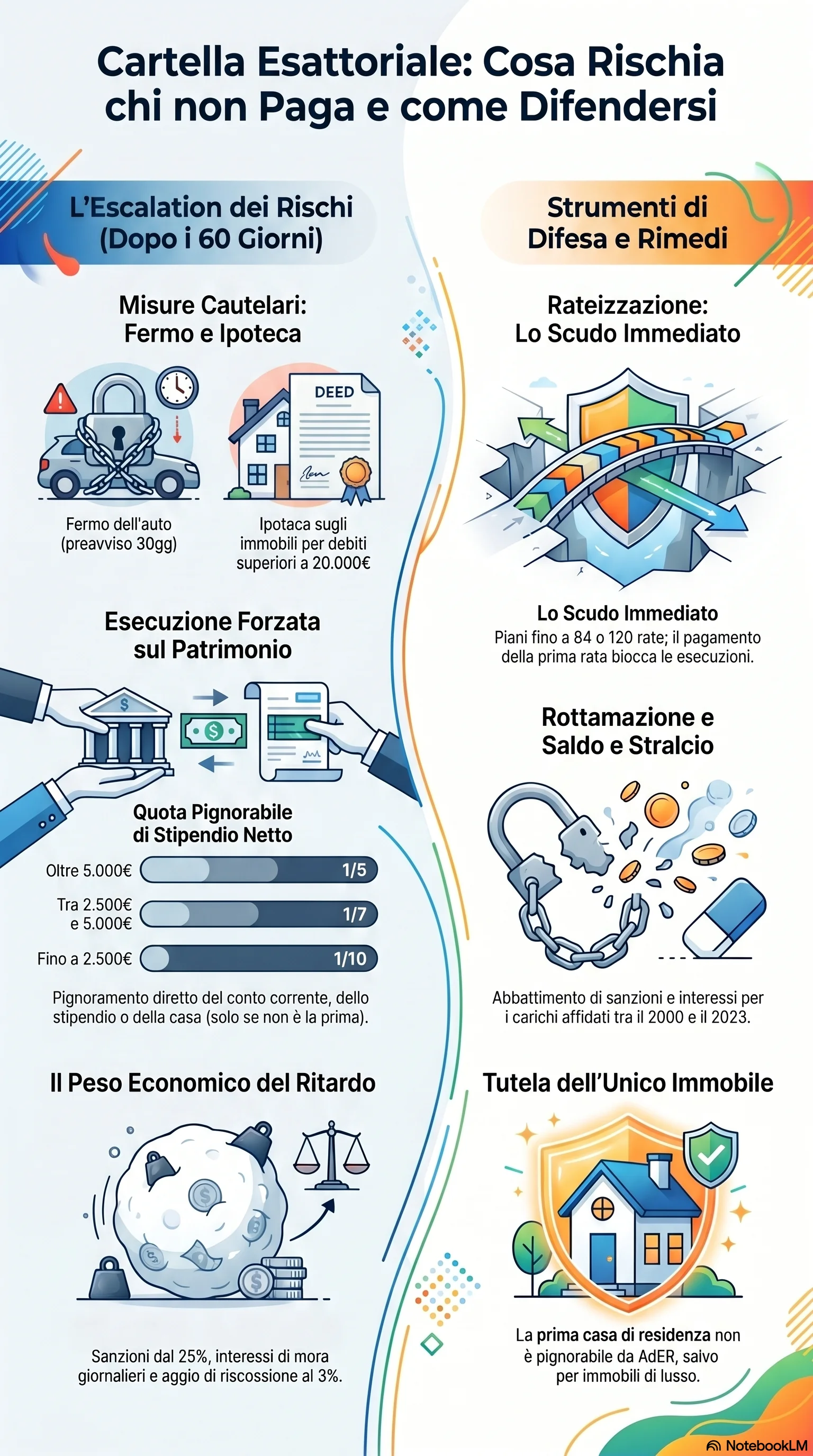

Se hai ricevuto una cartella esattoriale e il termine di 60 giorni è già scaduto, le conseguenze del mancato pagamento possono colpirti rapidamente: fermo sull'auto, ipoteca sulla casa, pignoramento del conto corrente. Le sanzioni partono dal 25% dell'importo non versato e il debito cresce ogni giorno con interessi e aggio. Esistono però strumenti concreti — rateizzazione, rottamazione, sospensione giudiziale — che possono bloccare le procedure esecutive anche dopo la scadenza.

Il mancato pagamento della cartella esattoriale entro 60 giorni dalla notifica attiva la riscossione coattiva. L'Agenzia Entrate-Riscossione può procedere senza autorizzazione del giudice, perché la cartella è già un titolo esecutivo ai sensi del D.P.R. 602/1973. Per debiti fino a 1.000 euro è previsto un sollecito con 120 giorni di attesa. Per importi superiori, si passa direttamente alle misure cautelari.

Il fermo amministrativo blocca i veicoli al PRA dopo un preavviso di 30 giorni: circolare con un'auto in fermo comporta sanzioni da 1.984 a 7.937 euro, la confisca obbligatoria del veicolo e l'eventuale revoca della patente, ora facoltativa e non più automatica. L'ipoteca esattoriale si applica agli immobili quando il debito supera 20.000 euro, ma non toglie il possesso dell'immobile. È il presupposto per un eventuale pignoramento immobiliare, che richiede almeno 6 mesi dall'iscrizione.

Le sanzioni per omesso pagamento partono dal 25% dell'imposta non versata (30% per violazioni ante 1° settembre 2024). Si aggiungono interessi di mora del 2-3% annuo. L'aggio di riscossione del 3% è stato abolito; per i carichi dal 2022 si applicano oneri di riscossione sotto forma di spese fisse per procedure esecutive e diritti di notifica. Dal 1° gennaio 2025, il D.Lgs. 110/2024 ha abolito l'aggio, riformando i costi di riscossione tramite convenzione MEF-AdER. Le conseguenze del mancato pagamento della cartella possono diventare penali: l'omesso versamento IVA oltre 250.000 euro e la sottrazione fraudolenta al pagamento delle imposte oltre 50.000 euro sono reati ai sensi del D.Lgs. 74/2000. Un debito fiscale superiore a 5.000 euro esclude dalle gare d'appalto e blocca i pagamenti dalla Pubblica Amministrazione.

Le opzioni per contenere le conseguenze restano aperte anche dopo la scadenza. La rateizzazione consente fino a 84 rate mensili per debiti entro 120.000 euro, e dal pagamento della prima rata le procedure esecutive si fermano. La rottamazione cartelle quinquies permette di estinguere i carichi dal 2000 al 2023 senza sanzioni e interessi di mora, con domanda entro il 30 aprile 2026. Per chi è in stato di insolvenza, il sovraindebitamento consente la riduzione o cancellazione dei debiti tramite il Tribunale. La prescrizione estingue il credito dopo 5 anni per tributi locali e contributi, 10 anni per imposte erariali — ma va eccepita formalmente dal debitore.

Il termine di 60 giorni dalla notifica resta lo spartiacque: entro quella finestra il contribuente dispone di tutte le opzioni a costi contenuti. Ogni giorno in più è un giorno di interessi, sanzioni e spazio che si riduce.