In Breve

Riammissione alla Rateizzazione in Breve

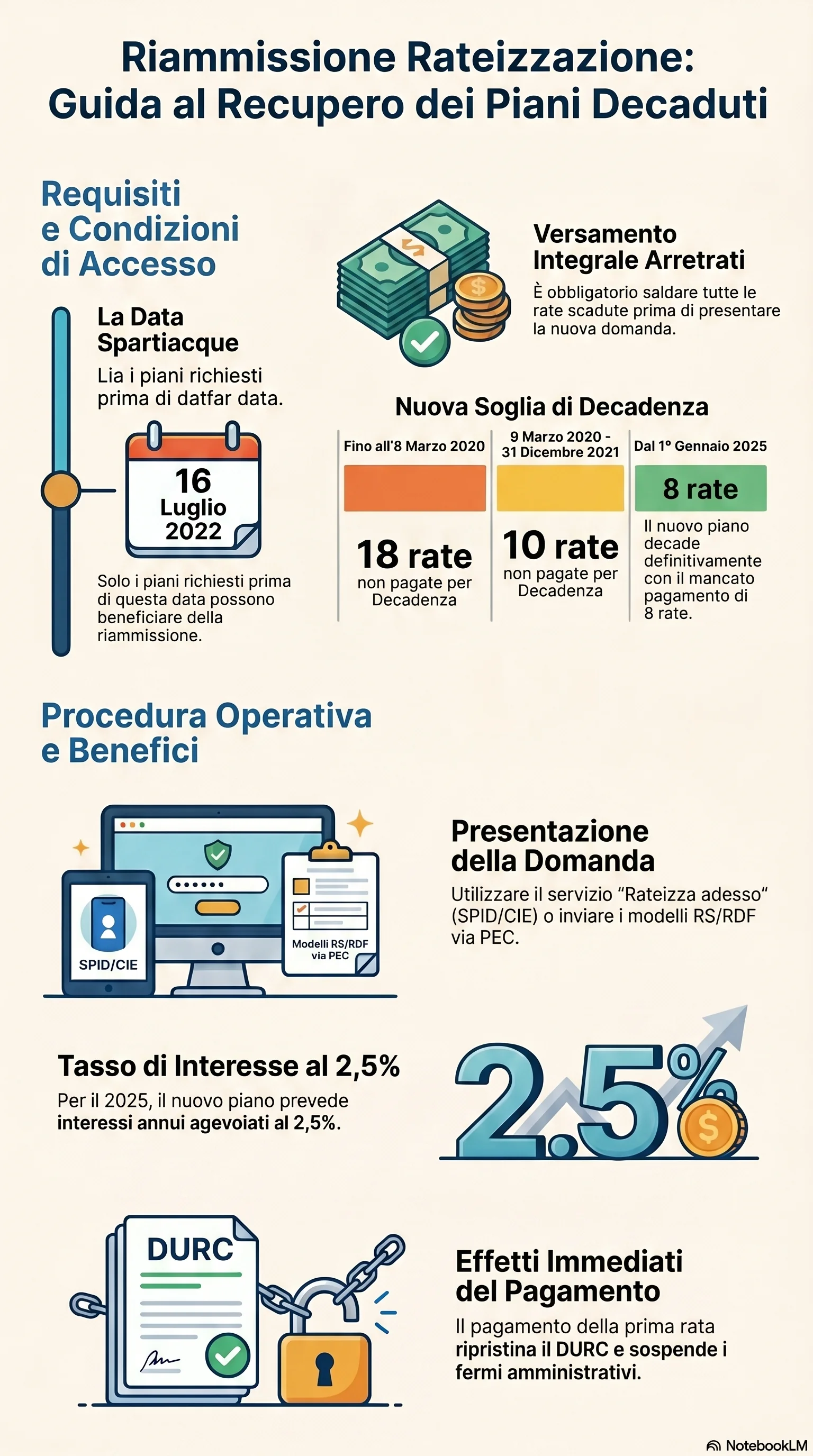

Se hai perso il beneficio della rateizzazione e il debito residuo è tornato esigibile in un'unica soluzione, la riammissione alla rateizzazione potrebbe consentirti di riattivare un piano di pagamento sugli stessi importi. L'accesso dipende da un dato preciso: la data in cui hai presentato l'istanza originaria. Per i piani richiesti prima del 16 luglio 2022, saldare le rate arretrate apre la strada a una nuova dilazione con rate mensili da minimo 50 euro e interessi di dilazione.

La riammissione alla rateizzazione è lo strumento che consente di ottenere un nuovo piano di pagamento sugli stessi debiti per i quali si è persa la dilazione. Si applica solo ai piani la cui istanza originaria è stata presentata prima del 16 luglio 2022. Per i piani successivi a quella data, la legge vieta una nuova rateizzazione sugli stessi debiti.

Il requisito fondamentale è il versamento rate scadute non pagate alla data della nuova richiesta. Solo dopo aver saldato gli arretrati è possibile presentare una nuova istanza all'Agenzia delle Entrate-Riscossione. La decadenza rateizzazione scatta con soglie diverse in base al periodo: 18 rate per i piani in essere all'8 marzo 2020, 10 rate per le istanze dal 9 marzo 2020 al 31 dicembre 2021, 5 rate dal 1° gennaio al 15 luglio 2022, e 8 rate non pagate per i piani successivi. Prima di considerarsi decaduti, è utile verificare il lieve inadempimento: un pagamento insufficiente entro il 3% della rata e comunque sotto 10.000 euro non fa perdere il beneficio.

I debiti ricompresi nella riammissione sono esclusivamente quelli del piano di pagamento decaduto originario: cartelle di pagamento, avvisi di accertamento esecutivi, avvisi di addebito INPS. Non è possibile aggiungere debiti nuovi. La richiesta di rateizzazione per debiti diversi resta sempre ammessa.

La procedura di istanza di riammissione prevede sei fasi: verifica della data dell'istanza originaria, calcolo delle rate scadute, versamento preliminare integrale, presentazione della domanda tramite il servizio online "Rateizza adesso" con SPID o CIE, invio via PEC del modello RS, RDF o RDG, oppure sportello AdeR. L'Agenzia determina il numero rate concedibili, mai superiore al residuo del piano di rateizzazione originario.

Il nuovo piano prevede rate mensili con importo minimo di 50 euro e interessi di dilazione la cui misura è stata rideterminata dal D.Lgs. 110/2024. Dal pagamento della prima rata si ottiene la sospensione del fermo amministrativo, l'estinzione dei pignoramenti non ancora in fase avanzata e il ripristino della regolarità DURC.

Per chi non può accedere alla riammissione perché il piano è stato presentato dal 16 luglio 2022, esistono alternative. La nuova rateizzazione per debiti diversi è sempre ammessa. La rottamazione quinquies copre i debiti affidati fino al 31 dicembre 2023, con domanda entro il 30 aprile 2026. Per i decaduti dalla rottamazione quater entro il 31 dicembre 2024, la L. 15/2025 prevede una riammissione speciale con domanda entro il 30 aprile 2025 e massimo 10 rate. La proroga piano è invece un'opzione per chi non è ancora decaduto.

La data della prima istanza è il fattore decisivo. Quel dato separa chi può riattivare la riammissione alla dilazione sugli stessi debiti da chi deve percorrere strade alternative. Nel piano riammesso, il contatore delle rate non pagate riparte da zero: con 8 rate non pagate anche non consecutive, la decadenza diventa definitiva.