In Breve

La Conciliazione Tributaria — Termini, Sanzioni e Pagamento in Sintesi

Se hai ricevuto un accertamento fiscale e il ricorso è già pendente, la situazione può sembrare senza via d'uscita. Le sanzioni continuano a maturare e i costi del contenzioso crescono con ogni udienza. La conciliazione giudiziale tributaria consente di chiudere la lite con un accordo diretto con l'Amministrazione finanziaria, riducendo le sanzioni fino al 40% del minimo in primo grado. Il risparmio è concreto e i tempi di definizione sensibilmente più brevi rispetto all'attesa di una sentenza.

La conciliazione giudiziale tributaria è lo strumento che permette di chiudere una lite fiscale già pendente davanti al giudice attraverso un accordo conciliativo tra contribuente e Amministrazione finanziaria. L'istituto è disciplinato dal D.Lgs. 546/1992 e può essere attivato in ogni grado di giudizio. L'accordo ha efficacia novativa: sostituisce il rapporto tributario precedente e diventa titolo per la riscossione.

La conciliazione tributaria può essere richiesta dal contribuente, dall'Agenzia delle Entrate, dall'ente locale o dall'agente della riscossione. Anche la Corte di Giustizia Tributaria può formulare d'ufficio una proposta conciliativa. Il difensore deve essere munito di procura speciale per sottoscrivere l'accordo.

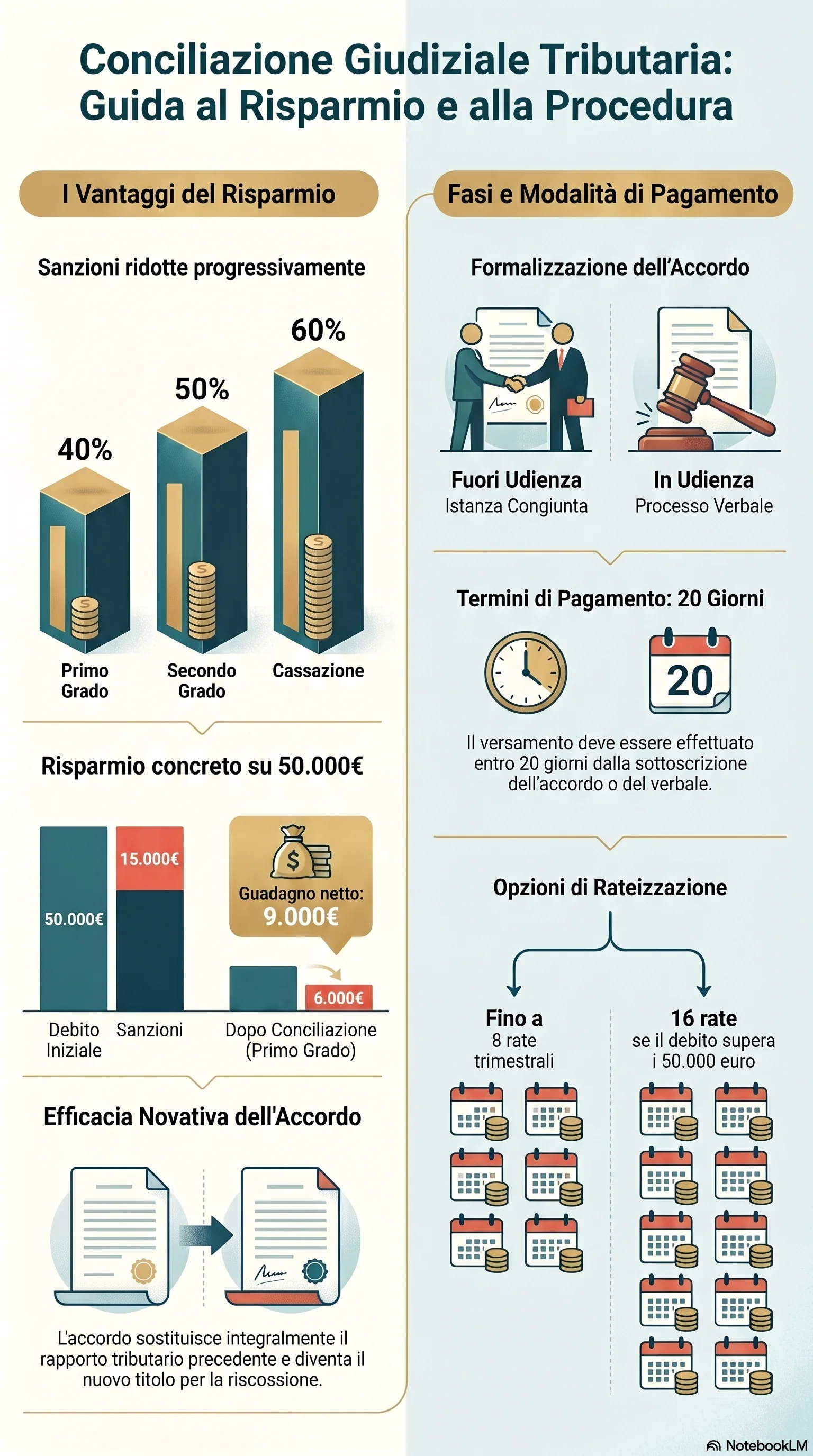

Le condizioni di ammissibilità richiedono che il ricorso sia già stato presentato e il giudizio non sia ancora definito con sentenza. La definizione della controversia tributaria è ammessa in primo grado, in secondo grado e — dal 2024 — anche nei giudizi pendenti in Cassazione, senza vincoli temporali. L'istanza di conciliazione in udienza va depositata almeno 10 giorni liberi prima dell'udienza di trattazione.

Il vantaggio economico principale è la riduzione delle sanzioni: 40% del minimo in primo grado, 50% in secondo grado e 60% in Cassazione. Su un accertamento da 50.000 euro con sanzioni al 30%, la conciliazione in primo grado porta le sanzioni da 15.000 a 6.000 euro, con un risparmio netto di 9.000 euro.

La conciliazione fuori udienza prevede un'istanza congiunta depositata dalle parti presso la segreteria della Corte. La conciliazione in udienza si svolge davanti al giudice, che redige un processo verbale. In entrambi i casi il perfezionamento dell'accordo avviene con la sottoscrizione, non con il pagamento.

Il versamento delle somme dovute deve avvenire entro 20 giorni dalla sottoscrizione o dalla redazione del verbale. Se l'importo non è sostenibile in un'unica soluzione, il pagamento rateale prevede fino a 8 rate trimestrali (16 se l'importo supera 50.000 euro). Il mancato pagamento di una rata comporta l'iscrizione a ruolo del residuo con sanzioni maggiorate, ma la conciliazione resta valida: il giudizio non si riapre. Le spese del giudizio sono di norma compensate tra le parti.

Nel sistema degli istituti deflattivi del contenzioso, la conciliazione si colloca dopo l'accertamento con adesione (sanzioni a 1/3, fase pre-processuale) e dopo la mediazione tributaria (soppressa per i ricorsi notificati dal 4 gennaio 2024 (D.Lgs. 220/2023): era obbligatoria per cause fino a 50.000 euro, fase amministrativa preliminare al ricorso). A differenza dell'acquiescenza, che richiede l'accettazione integrale della pretesa, la conciliazione consente di rideterminare anche l'imponibile.

La scelta del momento in cui conciliare è decisiva. Ogni grado di giudizio che passa erode il margine di risparmio sulle sanzioni e aggiunge costi processuali. Se la pretesa dell'ufficio è solida, l'accordo in primo grado offre il risparmio massimo. Se le ragioni del contribuente sono fondate, la prosecuzione del giudizio può risultare preferibile. Il rifiuto ingiustificato di una proposta della Corte può comportare conseguenze sulle spese processuali.