In Breve

Accettazione dell'Avviso con Sanzioni Ridotte a un Terzo: Iter e Scadenze

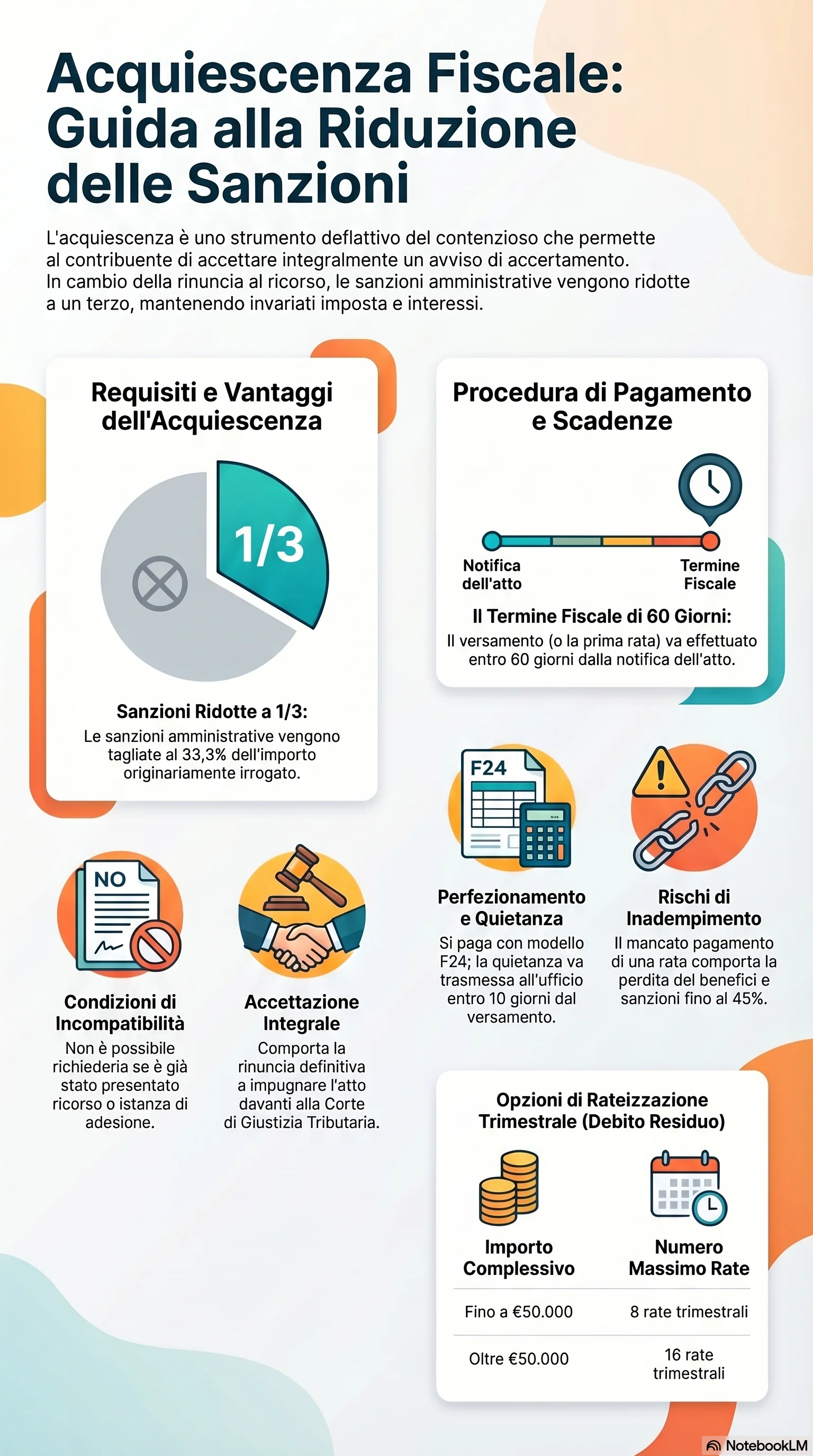

L'acquiescenza accertamento fiscale consiste nell'accettazione integrale della pretesa contenuta in un avviso di accertamento, con rinuncia a impugnare l'atto e versamento di tutte le somme dovute. In cambio, il contribuente ottiene la riduzione sanzioni terzo: le sanzioni amministrative scendono a un terzo di quelle irrogate dall'ufficio, mentre imposte e interessi restano invariati. L'istituto è disciplinato dall'art. 15, D.Lgs. n. 218/1997, e si applica ai tributi erariali — IRPEF, IRES, IVA, registro, successioni — nonché agli atti di irrogazione di sole sanzioni.

Il pagamento entro 60 giorni dalla notifica dell'avviso perfeziona l'acquiescenza avviso accertamento e rende l'atto non più contestabile. Il versamento può avvenire in un'unica soluzione oppure con il pagamento della prima rata, che segna l'accettazione definitiva dell'atto. Per imposte dirette, IVA e per imposte di registro e successioni si utilizza il modello F24; La rateizzazione prevede un massimo di 8 rate trimestrali per somme fino a €50.000, elevate a 16 per importi superiori, con interessi legali sulle rate successive alla prima.

La definizione agevolata accertamento tramite acquiescenza non prevede alcuna negoziazione con l'ufficio, a differenza dell'accertamento con adesione in cui l'imponibile può essere ridiscusso. Il contribuente accetta integralmente l'importo accertato e rinuncia alla possibilità di impugnare l'atto davanti al giudice tributario. Per chi intende contestare il tributo ma vuole ridurre il carico sanzionatorio, la definizione agevolata delle sole sanzioni (art. 17, co. 2, D.Lgs. n. 472/1997) consente di pagare un terzo delle sanzioni irrogate mantenendo aperta la via giudiziale sull'imposta.

Se dopo aver avviato la rateizzazione il pagamento si interrompe, il contribuente decade dal beneficio della rateazione ma non dalla riduzione a un terzo delle sanzioni. L'ufficio procede all'iscrizione a ruolo del debito residuo (imposta, interessi e sanzioni ridotte) e applica una sanzione aggiuntiva sull'importo residuo dovuto a titolo di imposta, come meglio specificato nella sezione 4. La sospensione feriale dei termini processuali, dal 1° agosto al 31 agosto, si aggiunge ai 60 giorni dalla notifica e può estendere di 31 giorni la finestra utile per il pagamento. L'acquiescenza rappresenta la scelta economicamente più favorevole quando la pretesa tributaria appare fondata e non sussistono elementi per contestare i rilievi dell'ufficio.