In Breve

Imposte, Interessi e Sanzioni: Cosa Pagano Davvero gli Eredi del Contribuente

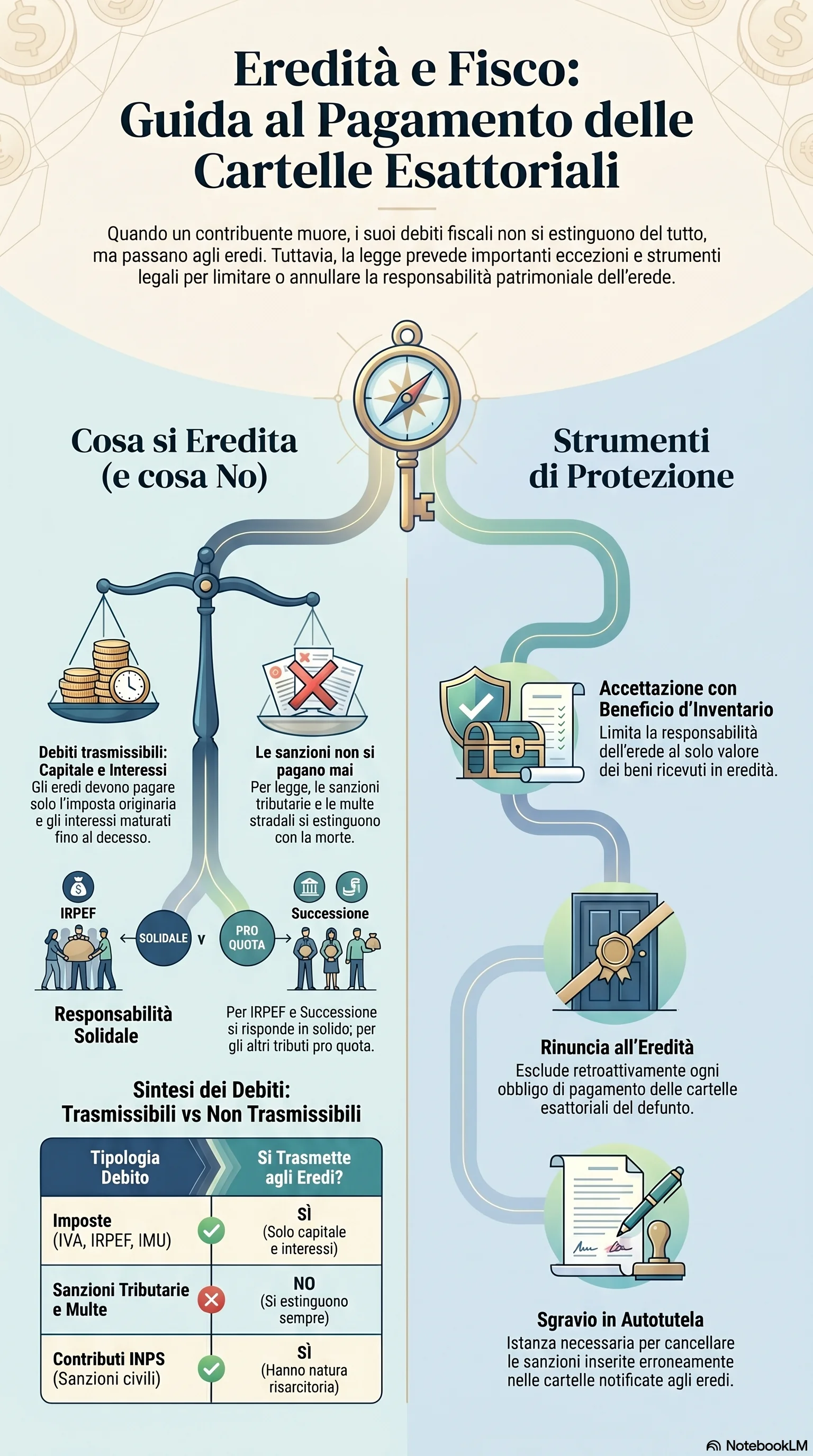

Se hai ereditato cartelle esattoriali e non sai quanto dovrai effettivamente pagare, la prima cosa da sapere è che non tutti i debiti del defunto ricadono sugli eredi. Le sanzioni tributarie si estinguono con la morte del contribuente e non sono mai trasmissibili. Restano a carico degli eredi solo le imposte dovute e gli interessi maturati fino al decesso. Con gli strumenti giusti — beneficio d'inventario, sgravio in autotutela, rateizzazione — è possibile circoscrivere la responsabilità e gestire il pagamento della cartella in modo sostenibile.

Quando un contribuente muore lasciando cartelle esattoriali non saldate, gli eredi che accettano l'eredità subentrano nei debiti fiscali del defunto, ma non in tutti. Il pagamento della cartella da parte degli eredi riguarda esclusivamente il capitale e gli interessi maturati fino alla data del decesso. Le sanzioni tributarie si estinguono automaticamente con la morte del trasgressore per effetto del D.Lgs. 472/1997 e non sono mai trasmissibili.

Si trasmettono agli eredi le cartelle per imposte erariali come IRPEF e IVA, i contributi previdenziali INPS e INAIL, i tributi locali come IMU e TARI, e il bollo auto. Le sanzioni civili INPS rappresentano un'eccezione: hanno natura risarcitoria e si trasmettono insieme al capitale contributivo. Non si trasmettono invece le sanzioni tributarie, le sanzioni amministrative come le multe stradali e le sanzioni penali.

La responsabilità degli eredi cambia a seconda del tributo. Per l'IRPEF e l'imposta di successione, gli eredi rispondono in solido ai sensi del D.P.R. 600/1973: l'Agenzia delle Entrate può esigere l'intero importo da un singolo erede, che avrà poi diritto di rivalsa sui coeredi. Per la maggior parte degli altri tributi, la responsabilità è pro quota, proporzionale alla quota ereditaria di ciascuno.

Prima di accettare, è possibile richiedere l'estratto di ruolo ad Agenzia Entrate Riscossione per verificare tutte le cartelle pendenti. Le opzioni sono tre: l'accettazione pura e semplice, con responsabilità illimitata anche sul patrimonio personale; l'accettazione con beneficio inventario, che limita la responsabilità al valore dei beni ereditari ricevuti; la rinuncia all'eredità, che esclude retroattivamente qualsiasi obbligo. La rinuncia richiede una dichiarazione davanti a un notaio o al cancelliere del tribunale, entro 10 anni dalla morte o 3 mesi per chi è nel possesso dei beni. Il beneficio inventario richiede la redazione dell'inventario entro 3 mesi e la decisione definitiva entro 40 giorni, con un costo di €294,00 per l'imposta di registro.

Una volta accettata l'eredità, gli eredi devono comunicare il decesso all'ufficio imposte almeno 30 giorni prima della notifica della cartella. Se la cartella include sanzioni del defunto, è necessario presentare istanza di sgravio in autotutela per ottenerne lo scorporo. Gli eredi possono anche chiedere la rateizzazione cartella dei debiti ereditati. Il termine per il pagamento della cartella esattoriale notificata agli eredi è di 60 giorni dalla notifica, con proroga di 6 mesi. Trascorso questo periodo senza pagamento o impugnazione, si avviano le procedure esecutive.

La scelta tra accettazione e rinuncia condiziona l'intera esposizione alle cartelle del defunto. Quando il passivo supera l'attivo, il beneficio d'inventario è lo strumento che impedisce ai creditori di aggredire il patrimonio personale dell'erede.