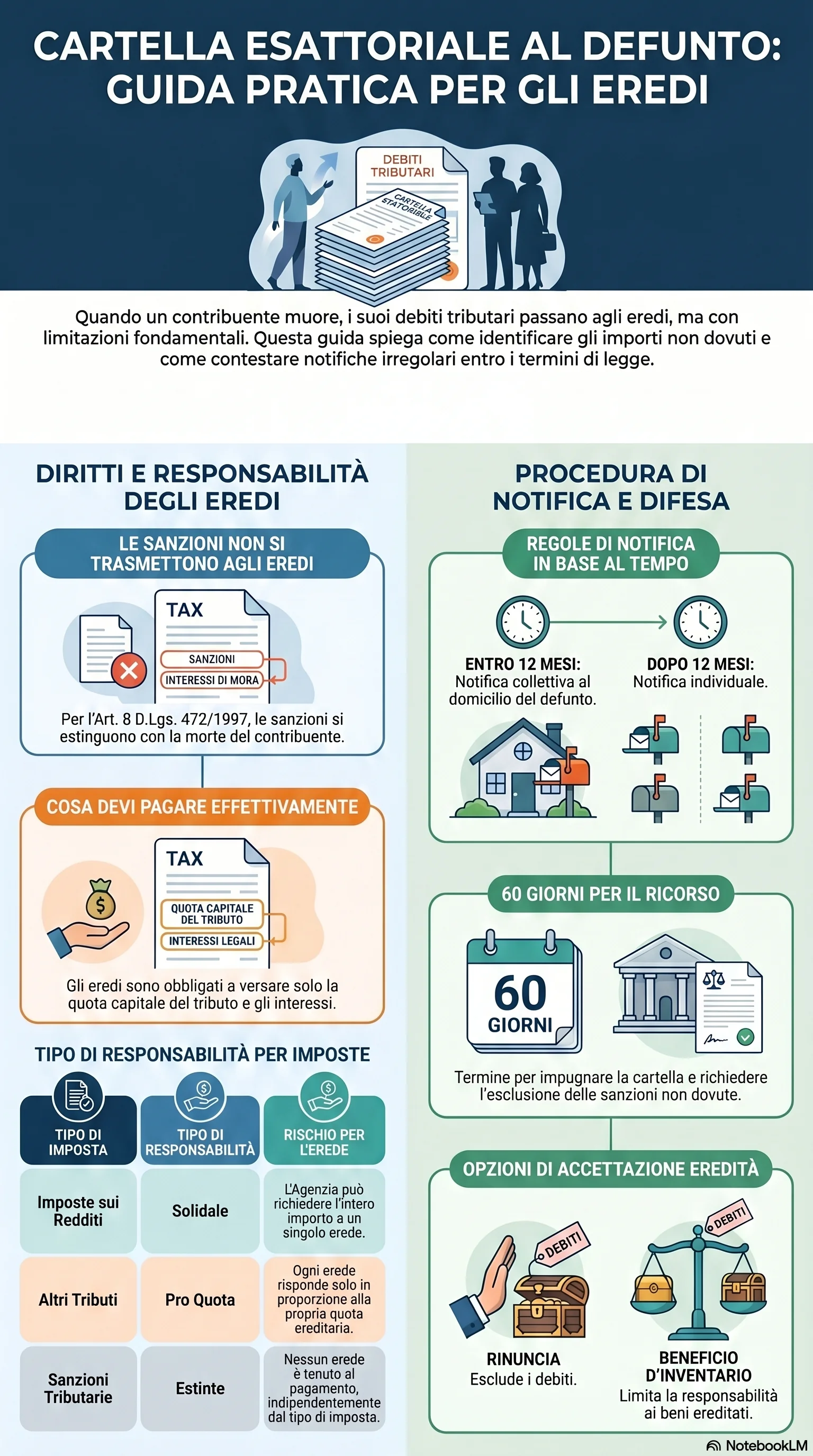

Sanzioni Tributarie: Perché gli Eredi Non Rispondono

Il principio di intrasferibilità delle sanzioni tributarie è la tutela più rilevante per chi riceve una notifica cartella agli eredi di un contribuente deceduto. L'art. 8 del D.Lgs. 472/1997 stabilisce che l'obbligazione al pagamento della sanzione non si trasmette agli eredi: alla morte del trasgressore, l'obbligazione sanzionatoria si estingue.

Il fondamento risiede nel carattere personale e afflittivo della sanzione tributaria. A differenza del debito principale — di natura restitutoria — la sanzione punisce il comportamento del singolo contribuente e non può colpire soggetti diversi dall'autore della violazione. La L. 689/1981 riconosce alle sanzioni amministrative un carattere afflittivo di portata generale.

La Corte di Cassazione ha consolidato questo orientamento con la sentenza n. 25315/2022 (sez. V), chiarendo che le sanzioni tributarie eredi non sono dovute per la loro natura strettamente personale. La pronuncia introduce una distinzione rilevante: le sanzioni civili — che fungono da clausola penale a rafforzamento dell'obbligazione — sono invece trasmissibili perché la loro funzione è risarcitoria.

Quando la cartella include sanzioni tributarie, gli eredi possono contestarle e ottenere la riduzione del debito alla sola quota di tributo e interessi. La cartella emessa dall'Agenzia delle Entrate-Riscossione contiene di norma tre voci: tributo, interessi e sanzioni. Per gli eredi, la voce relativa alle sanzioni tributarie eredi è un importo non dovuto — e la differenza può essere significativa.

L'intrasferibilità opera anche quando il dante causa aveva già impugnato l'atto in vita e il contenzioso è pendente. Gli eredi possono riassumere la causa e far valere l'esclusione delle sanzioni come motivo di riduzione.