In Breve

Difetti della Notifica, Sanatoria e Strumenti di Contestazione

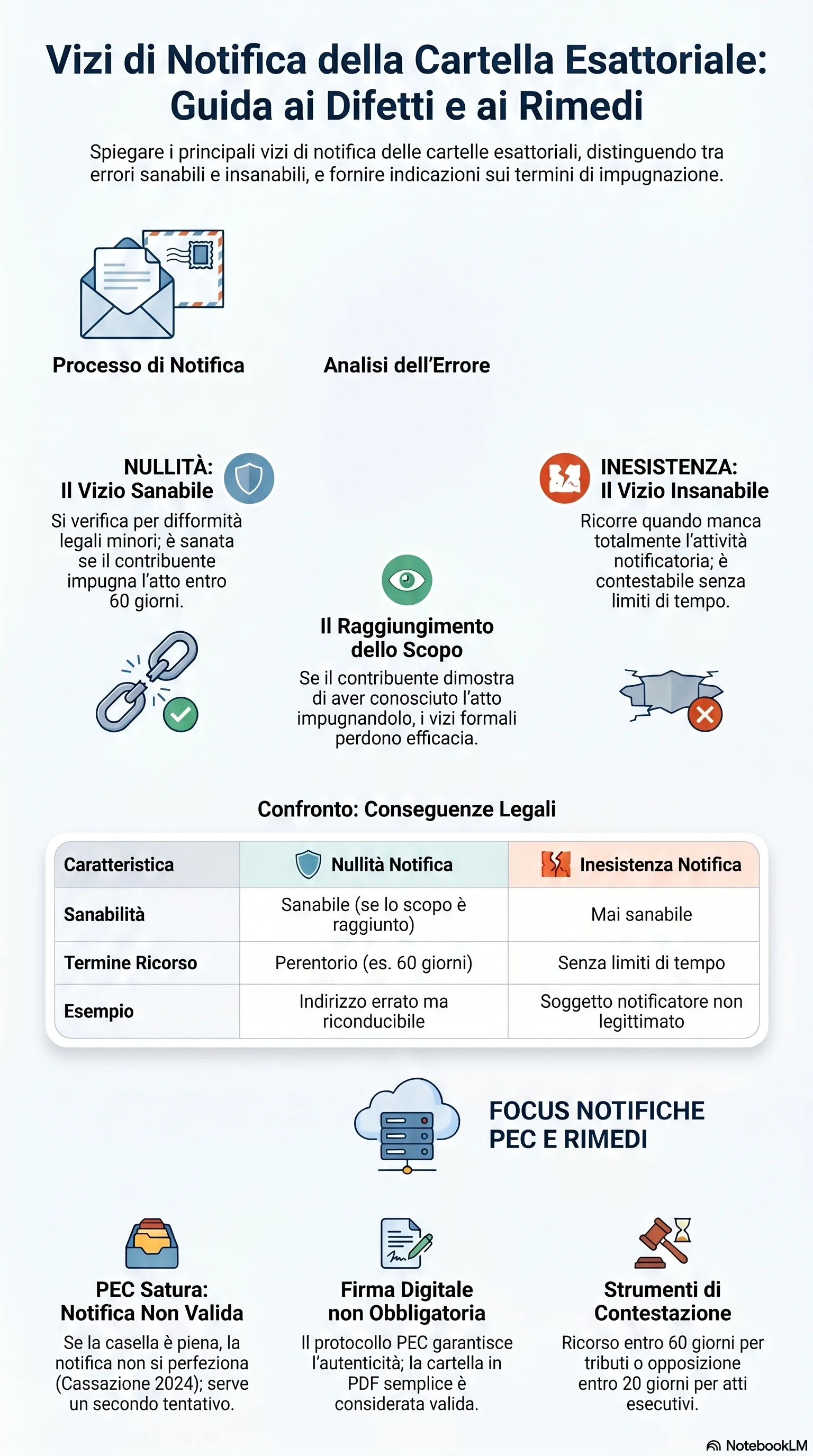

Se hai ricevuto una cartella esattoriale e sospetti che la notifica non sia avvenuta correttamente, potresti avere un'arma di difesa concreta. Un errore di indirizzo, una relata illeggibile o una PEC non recapitata possono rendere la notifica nulla o addirittura inesistente. Riconoscere il vizio in tempo consente di impugnare l'atto entro 60 giorni e, nei casi più gravi, di far cadere l'intera pretesa tributaria.

I vizi notifica cartella sono irregolarità nella consegna dell'atto al contribuente. Il D.P.R. 602/1973 stabilisce tre canali di notifica cartella esattoriale: raccomandata AR, messo notificatore e PEC. Ogni violazione di queste regole può configurare un difetto rilevante.

La distinzione chiave è tra nullità e inesistenza. La nullità notifica cartella è un difetto sanabile: se il contribuente ha comunque ricevuto e compreso l'atto, il vizio perde efficacia per il principio del raggiungimento dello scopo. L'inesistenza notifica è invece insanabile e contestabile senza limiti di tempo.

I vizi formali notifica più frequenti riguardano la relata di notifica incompleta o illeggibile, l'errore indirizzo notifica, la notifica a terzi non legittimati e l'omessa notifica PEC cartella secondo le regole previste. La querela di falso è lo strumento per contestare la veridicità delle attestazioni nella relata, che ha valore di atto pubblico. La firma digitale sulla cartella notificata via PEC non è obbligatoria: il protocollo PEC garantisce di per sé l'autenticità.

Le Sezioni Unite (Cass. SS.UU. n. 28452/2024) hanno stabilito che la notifica a casella PEC piena non si perfeziona, neppure quando la saturazione è imputabile al destinatario. Il notificante deve rinnovare con le forme ordinarie. Per la casella satura è previsto un secondo tentativo dopo almeno 7 giorni. Per l'indirizzo PEC invalido o inattivo si procede direttamente con la procedura InfoCamere.

La sanatoria vizi notifica opera solo per la nullità. L'impugnazione tempestiva della cartella esattoriale entro 60 giorni dalla notifica sana i vizi formali, perché dimostra che l'atto ha raggiunto il suo scopo. La rateizzazione del debito, invece, non sana alcun vizio. L'inesistenza non è mai sanabile, neppure con la costituzione in giudizio.

I termini impugnazione variano: 60 giorni per tributi, 40 per contributi previdenziali, 30 per sanzioni amministrative. L'opposizione agli atti esecutivi successivi alla cartella (intimazione di pagamento, pignoramento) per vizi del procedimento notificatorio può seguire il rito dell'art. 617 c.p.c. con termine perentorio di 20 giorni dalla loro notifica; per la cartella esattoriale in materia tributaria, il rimedio ordinario è il ricorso alla Corte di Giustizia Tributaria entro 60 giorni. La mancata notifica atto presupposto consente di impugnare la cartella eccependo il vizio dell'atto precedente.

La rilevanza dei vizi notifica si misura sul pregiudizio concreto alla difesa del contribuente: la giurisprudenza non accoglie eccezioni puramente formali. Il ricorso cartella esattoriale fondato su difetti notifica richiede la dimostrazione che il vizio ha impedito la conoscenza effettiva dell'atto.