In Breve

Compiuta Giacenza della Cartella: Tempistiche, Procedura e Conseguenze

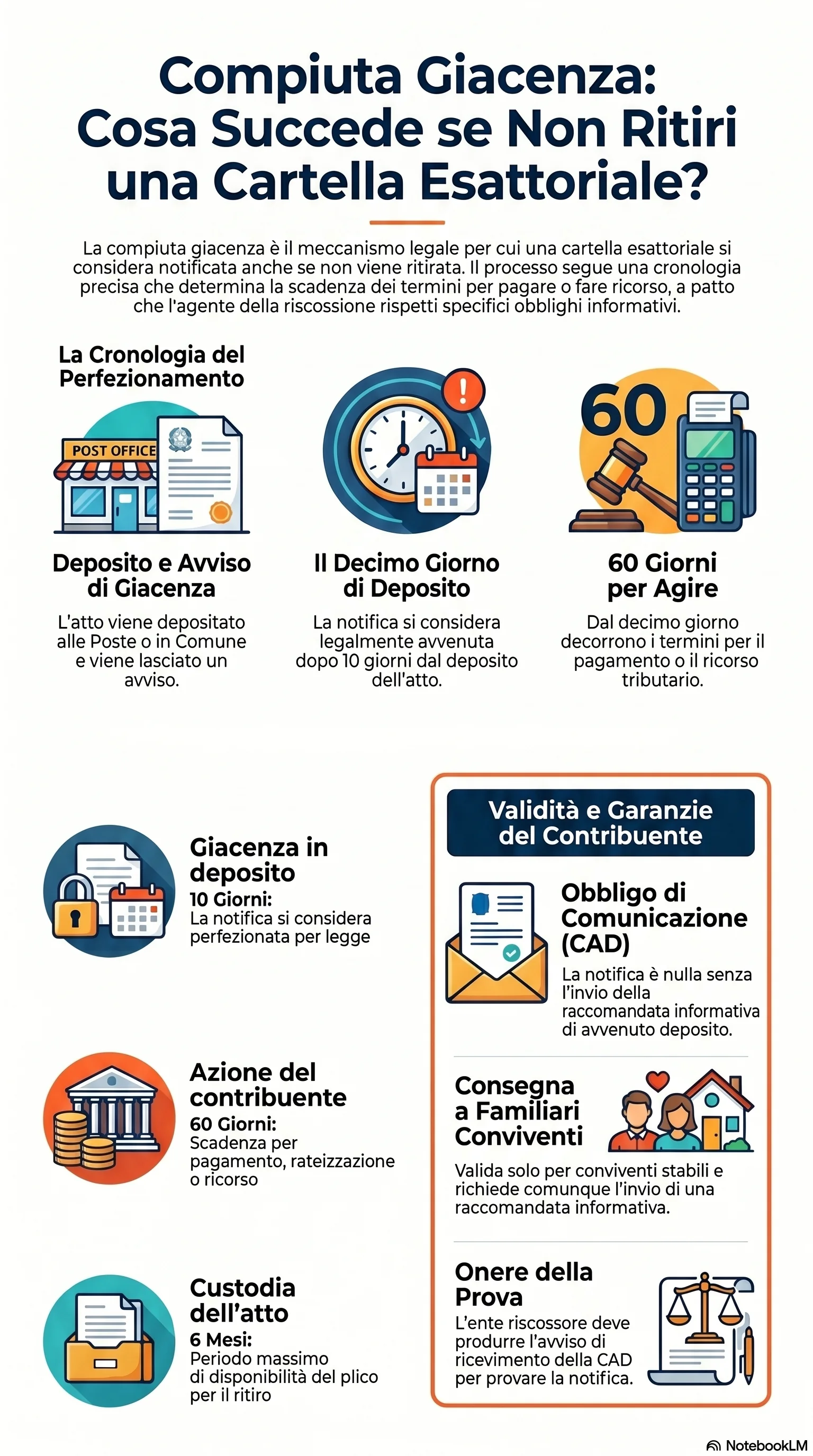

Se hai trovato un avviso nella cassetta delle lettere e non hai ritirato la cartella esattoriale, i termini per pagare o fare ricorso potrebbero già essere in corso. La legge prevede che decorsi 10 giorni dalla spedizione della raccomandata informativa la notifica si perfeziona automaticamente, anche senza il ritiro dell'atto. Da quel momento hai 60 giorni per agire. Conoscere la procedura e i tuoi diritti è il primo passo per verificare se la notifica è regolare e quali opzioni hai ancora a disposizione.

La compiuta giacenza è il meccanismo con cui la notifica della cartella esattoriale si considera perfezionata anche se nessuno ritira l'atto. Quando il postino non trova il destinatario né altre persone disponibili, deposita il plico presso l'ufficio postale e lascia un di avviso giacenza nella cassetta delle lettere. Se nessuno ritira entro 10 giorni, la notifica produce i suoi effetti per legge.

La procedura cambia a seconda di chi esegue la notifica. Se opera l'agente postale, il deposito avviene presso l'ufficio postale con invio della comunicazione di avvenuto deposito (CAD) tramite raccomandata A/R. Se opera il messo notificatore, il deposito è in casa comunale, con affissione dell'avviso alla porta e raccomandata a/r al contribuente. In entrambi i casi, ogni passaggio è obbligatorio: l'omissione anche di uno solo rende nulla la notifica della cartella esattoriale.

Il perfezionamento della notifica avviene al decimo giorno dalla spedizione della CAD (raccomandata informativa) se l'atto non viene ritirato prima. Se il contribuente ritira entro tale termine, la notifica si perfeziona alla data effettiva del ritiro; se ritira dopo il decimo giorno, i termini decorrono comunque retroattivamente dal decimo. Da quel momento partono i 60 giorni per il pagamento o il ricorso. L'atto resta disponibile 6 mesi, ma la decorrenza termini non slitta oltre il decimo giorno.

Il mancato ritiro non blocca nulla. La notifica è valida e i termini corrono anche senza conoscenza effettiva dell'atto. Chi scopre la cartella mesi dopo — magari tramite un pignoramento — si trova con i termini già scaduti. L'unica via è verificare se la procedura è stata eseguita correttamente: l'assenza dell'avviso di ricevimento della CAD o la mancata affissione dell'avviso alla porta possono far dichiarare nulla la notifica.

Quando la cartella viene consegnata a un familiare convivente, il messo deve inviare una raccomandata informativa al destinatario. La sua omissione rende nulla la notifica. La consegna a un familiare non convivente è comunque valida, purché la sua presenza nell'abitazione al momento della consegna non sia del tutto occasionale.

La regolarità della procedura è la chiave. Una notifica compiuta giacenza eseguita senza rispettare tutti gli adempimenti è viziata e può essere contestata, riaprendo i termini per il ricorso alla Corte di Giustizia Tributaria. Entro i 60 giorni dalla notifica perfezionata restano aperte tutte le opzioni: pagamento, rateizzazione, impugnazione.