In Breve

La Notifica per Irreperibilità in Sintesi

Se hai scoperto l'esistenza di una cartella di pagamento solo dopo un fermo amministrativo o un pignoramento, è possibile che la notifica sia avvenuta per irreperibilità — senza che tu ne fossi a conoscenza. La legge prevede due procedure diverse, relativa e assoluta, con regole e tempistiche che incidono direttamente sui tuoi diritti di difesa. Un errore nella procedura seguita dal messo notificatore può rendere nulla l'intera notifica e riaprire i termini per impugnare.

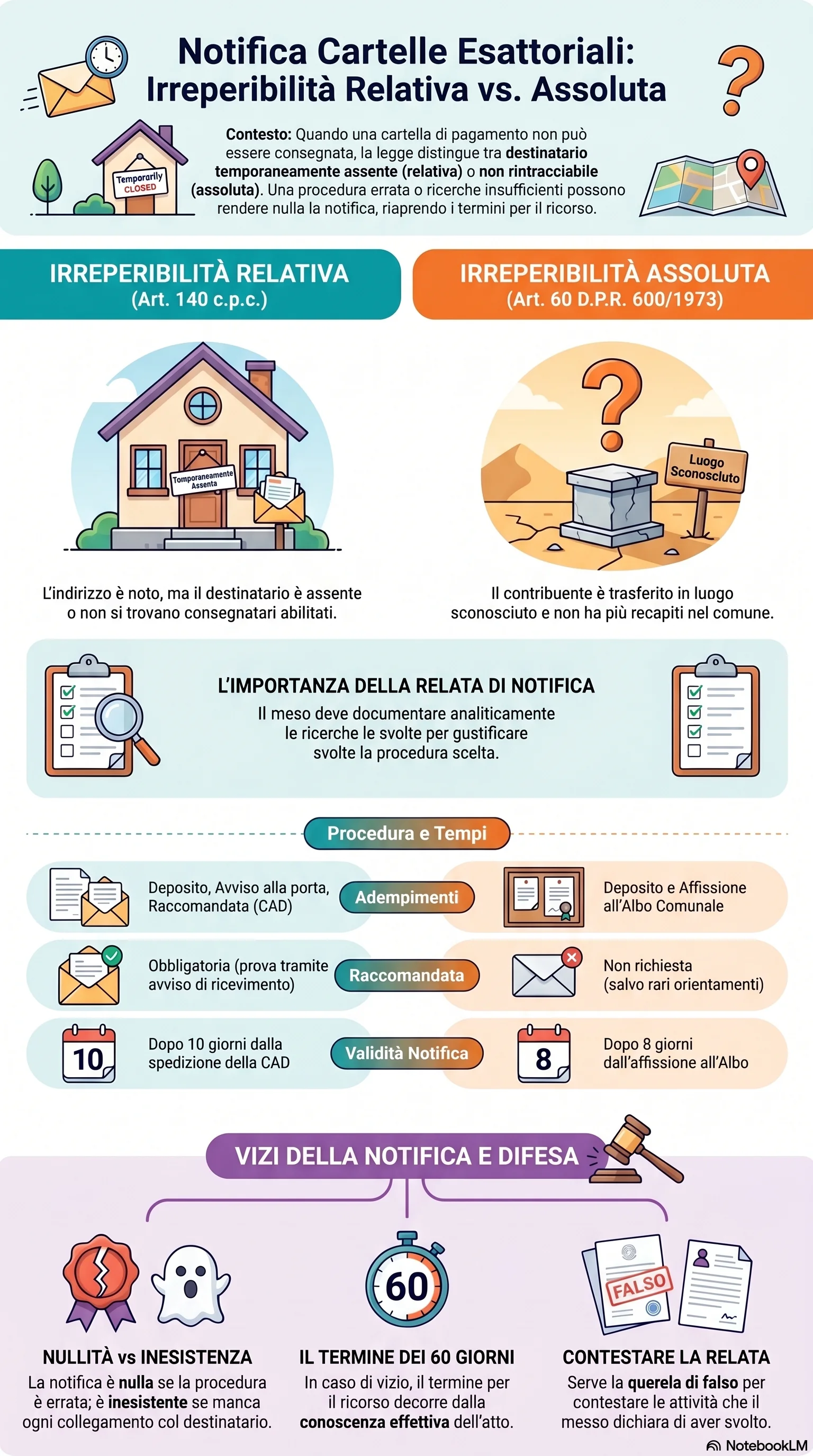

Quando una cartella di pagamento o un atto tributario non possono essere consegnati direttamente, la legge prevede due procedure alternative di notifica per irreperibilità, con regole e tempistiche diverse. La differenza tra irreperibilità relativa e assoluta dipende da un elemento chiave: se l'indirizzo di residenza del contribuente è noto oppure no.

Il domicilio fiscale è il punto di partenza di ogni procedura. Per le persone fisiche corrisponde al comune di residenza anagrafica. Da qui il messo notificatore verifica se il destinatario è temporaneamente assente oppure non più rintracciabile nel comune.

L'irreperibilità relativa si verifica quando l'indirizzo è conosciuto ma il destinatario risulta assente nelle ore legali e nessun consegnatario abilitato può ricevere l'atto. La procedura prevista per l'irreperibilità relativa impone tre adempimenti: deposito presso la casa comunale, affissione dell'avviso alla porta dell'abitazione in busta chiusa sigillata e invio di una raccomandata con avviso di ricevimento. La notifica si perfeziona con la ricezione della raccomandata o, in mancanza, decorsi 10 giorni dalla spedizione.

L'irreperibilità assoluta scatta quando nel comune del domicilio fiscale non esiste più alcuna abitazione, ufficio o azienda riconducibile al contribuente. La procedura, disciplinata dal D.P.R. 600/1973, prevede il deposito in casa comunale e l'affissione all'albo del comune. Non è richiesta la raccomandata informativa. La notifica si perfeziona all'ottavo giorno successivo all'affissione. Prima di dichiarare l'irreperibilità assoluta, il messo notificatore deve svolgere ricerche effettive e documentarle nella relata di notifica.

Il criterio pratico per distinguere le due situazioni sta nella relata: se il messo trova l'abitazione chiusa ma esistente, si tratta di irreperibilità relativa. Se accerta che non esiste più alcun recapito del destinatario, si configura quella assoluta. Applicare la procedura sbagliata comporta la nullità della notifica.

Quando la notifica è viziata, il contribuente può far valere la nullità o l'inesistenza della notifica. La nullità è sanabile per raggiungimento dello scopo. L'inesistenza, invece, non è sanabile in alcun modo. In entrambi i casi i termini per impugnare decorrono dalla conoscenza effettiva dell'atto: 60 giorni per il ricorso alla Corte di Giustizia Tributaria. Per contestare la veridicità della relata serve la querela di falso davanti al Tribunale civile. Una relata analitica rende la notifica difficilmente attaccabile. Una relata generica o con formule prestampate apre la strada all'impugnazione.