In Breve

Notifica Nulla e Notifica Inesistente a Confronto: Criteri, Sanatoria e Rimedi

Se hai ricevuto un pignoramento o un fermo amministrativo senza aver mai visto la cartella esattoriale, la prima domanda da porsi è se quella notifica sia nulla o inesistente. La differenza non è solo terminologica: determina se l'amministrazione può ancora sanare il vizio oppure se l'intero procedimento di riscossione è compromesso in via definitiva. Qualificare correttamente il difetto consente di scegliere il rimedio giusto e di agire entro i termini corretti — o di scoprire che quei termini non sono mai decorsi.

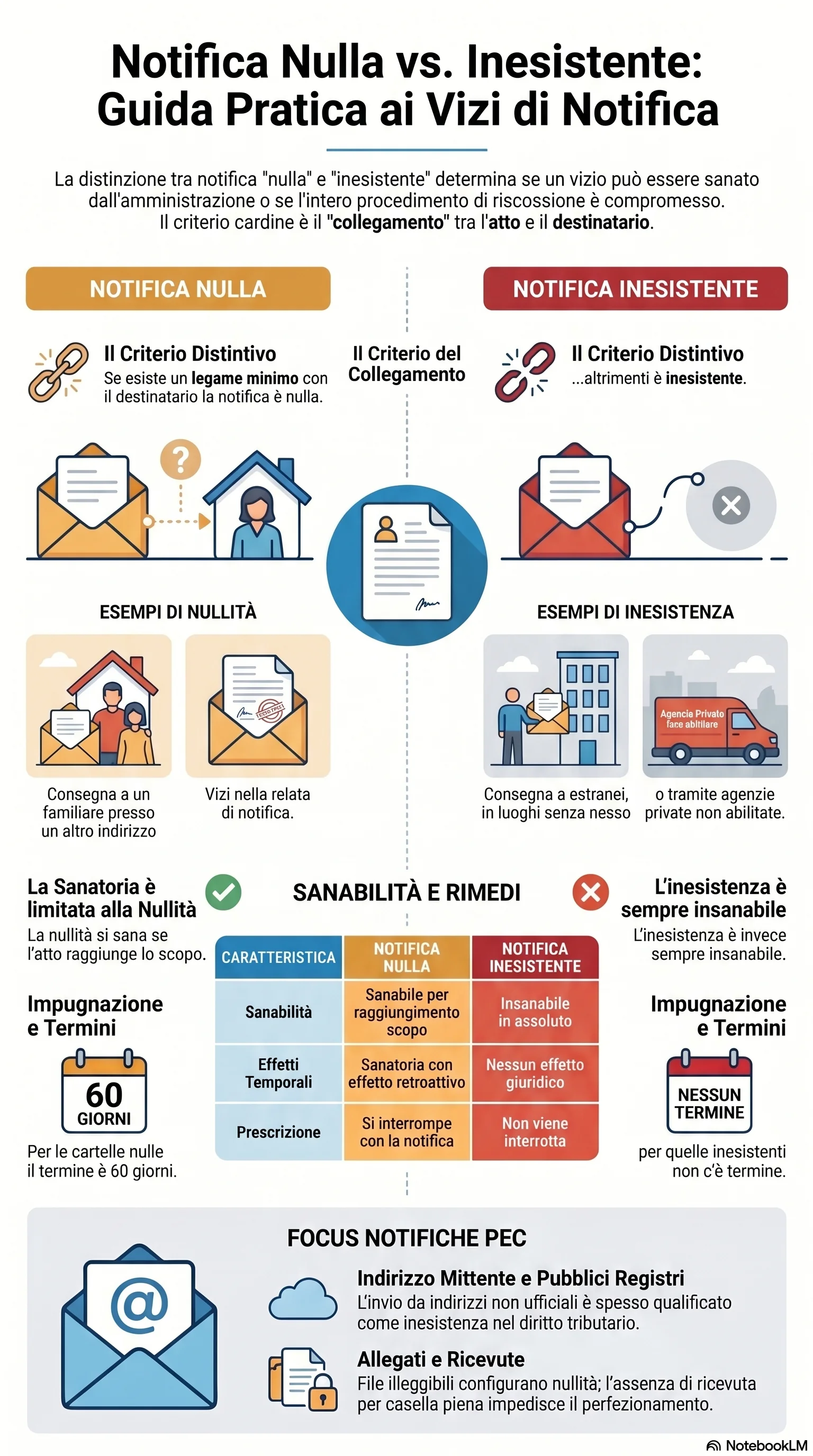

La differenza tra nullità e inesistenza della notifica si fonda su un unico criterio: il collegamento tra il luogo o la persona che ha ricevuto l'atto e il destinatario effettivo. Se quel collegamento esiste, anche in forma minima, il vizio è di nullità della notifica. Se manca del tutto, si configura inesistenza della notifica. Questo parametro è stato fissato dalle Sezioni Unite (nn. 14916 e 14917/2016) e poi codificato dal D.Lgs. 219/2023.

La notifica nulla è un atto viziato ma esistente. Può essere sanata in tre modi: per raggiungimento scopo — ad esempio con la costituzione convenuto in giudizio —, per rinnovazione notifica su ordine del giudice o per rinnovazione spontanea. La sanatoria della notifica opera con effetto retroattivo. Esiste però un limite: se il termine di decadenza dell'accertamento è già maturato, la sanatoria non può più operare. La notifica inesistente, al contrario, è insanabile in assoluto. Nemmeno la proposizione del ricorso può sanare il vizio. I termini per impugnare non decorrono, la prescrizione del credito non si interrompe e gli atti esecutivi successivi sono illegittimi.

I rimedi cambiano in base al tipo di vizio e al tipo di atto. Per la notifica nulla del decreto ingiuntivo: opposizione decreto ingiuntivo ordinaria o opposizione tardiva. Per la cartella di pagamento con notifica nulla: ricorso alla Corte di Giustizia Tributaria entro 60 giorni dalla conoscenza effettiva. Per la notifica inesistente del decreto: declaratoria di inefficacia del decreto o opposizione all'esecuzione. Per la cartella con notifica inesistente: impugnazione senza termine perentorio, tipicamente al momento del primo pignoramento.

La notifica PEC presenta casistiche proprie. Allegati illeggibili o file vuoti configurano nullità. L'invio da un indirizzo mittente estraneo ai pubblici registri è qualificato come inesistenza dall'orientamento tributario prevalente. L'assenza della ricevuta di avvenuta consegna per casella piena impedisce il perfezionamento della notifica.

Individuare correttamente il vizio notifica è determinante: dalla qualificazione come notifica nulla vs inesistente dipende l'intera strategia difensiva del contribuente, i termini per agire e la tenuta degli atti esecutivi già adottati dall'amministrazione.