In Breve

Notifica PEC della Cartella: Cosa Sapere in Sintesi

Se hai ricevuto una cartella di pagamento nella tua casella PEC — o temi di non averla vista — è fondamentale sapere che i termini per reagire decorrono dalla consegna del messaggio, non dalla sua lettura. Hai 60 giorni dalla ricevuta di avvenuta consegna per presentare ricorso. Pagamento e rateizzazione restano possibili anche dopo, ma con costi aggiuntivi. Superato quel termine, l'Agenzia Entrate-Riscossione può avviare il pignoramento, il fermo amministrativo o l'ipoteca esattoriale. Conoscere la procedura e i tuoi diritti può fare la differenza tra una difesa efficace e la perdita di ogni margine di azione.

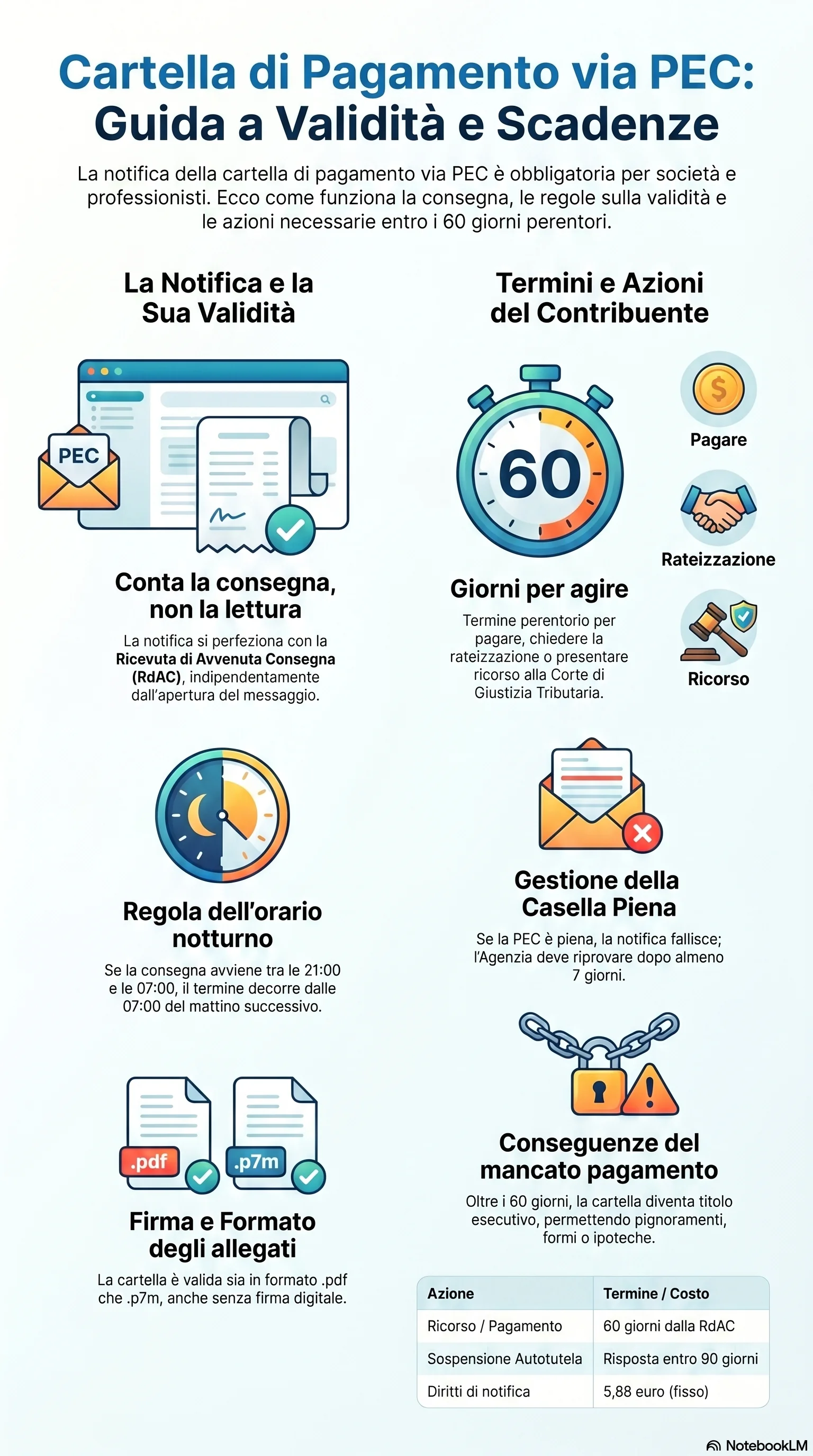

La notifica della cartella di pagamento via PEC è obbligatoria per imprese individuali, società e professionisti iscritti ad albi dal 1 giugno 2016 (art. 26, D.P.R. 602/1973). L'Agenzia Entrate-Riscossione invia la cartella come allegato PDF o .p7m all'indirizzo risultante dall'INI-PEC. La notifica si perfeziona con la ricevuta di avvenuta consegna (RdAC), non con la lettura del messaggio.

Il perfezionamento è sdoppiato: per il notificante avviene con la ricevuta di accettazione (RAC), per il destinatario con la RdAC. Se la RdAC è generata tra le 21:00 e le 07:00, il perfezionamento per il destinatario slitta alle 07:00 del giorno successivo.

La cartella notificata via PEC senza firma digitale è valida. Nessuna norma impone la sottoscrizione digitale: il modello ministeriale è sufficiente a identificare la provenienza. I formati .pdf e .p7m sono giuridicamente equivalenti. Anche l'invio da un indirizzo PEC non presente nei registri pubblici è una mera irregolarità, non una causa di nullità. La notifica nulla presenta vizi formali significativi ma è sanabile se l'atto raggiunge il destinatario. La notifica inesistente, invece, manca di un elemento essenziale e non è sanabile.

Se la casella PEC è piena, la notifica non si perfeziona. L'Agenzia deve ritentare l'invio dopo almeno 7 giorni. Se anche il secondo tentativo fallisce, la procedura prevede il deposito telematico su InfoCamere e l'invio di una raccomandata. Il contribuente ha l'obbligo di mantenere la casella funzionante e di monitorarla regolarmente. La mancata lettura del messaggio non impedisce il perfezionamento: i termini decorrono dalla data della RdAC anche se il messaggio resta non letto.

Il termine per impugnare la cartella è di 60 giorni dalla RdAC, mediante ricorso alla Corte di Giustizia Tributaria di primo grado. In parallelo è possibile chiedere la sospensione cautelare o presentare istanza di autotutela obbligatoria ai sensi dell'art. 10-quater L. 212/2000; se l'Agenzia non risponde entro 90 giorni, il silenzio equivale a rifiuto ed è impugnabile davanti alla Corte di Giustizia Tributaria (art. 19, co. 1, lett. g-bis, D.Lgs. 546/1992). In alternativa, è possibile presentare istanza di sospensione legale della riscossione ex L. 228/2012: se l'ente creditore non risponde entro 220 giorni, il debito è annullato di diritto. Decorso il termine senza pagamento o impugnazione, l'Agenzia può procedere con intimazione di pagamento, fermo amministrativo, ipoteca esattoriale o pignoramento.

Sul piano tecnico, l'Agenzia non è tenuta alla relata di notifica né alla firma digitale dell'allegato. L'avvocato che notifica in proprio deve invece allegare relata firmata digitalmente e atto firmato. Le ricevute PEC vanno depositate in formato nativo .eml o .msg nel processo civile. I gestori PEC conservano i dati per 30 mesi dalla notifica.

La generazione della RdAC resta il fattore determinante: senza questa ricevuta, la notifica non produce effetti e il contribuente conserva intatte le possibilità di difesa. I 60 giorni dalla RdAC rappresentano il perimetro entro cui pagamento, rateizzazione, ricorso e sospensione restano tutti disponibili.