In Breve

Contestare la Notifica Nulla: Vizi, Termini e Strumenti Operativi

Se hai ricevuto una cartella esattoriale e sospetti che la notifica non sia stata eseguita correttamente, potresti avere un motivo concreto per contestarla. Una raccomandata informativa mai spedita, una PEC inviata a casella inattiva o la consegna a persona non legittimata sono vizi che possono rendere la notifica nulla. Individuare il difetto specifico e agire entro i termini — da 20 a 60 giorni secondo la natura del credito — consente di ottenere l'annullamento della cartella e di tutti gli atti successivi.

La notifica nulla della cartella esattoriale è un vizio procedurale che impedisce all'atto di produrre effetti giuridici. La nullità della notifica non va confusa con la semplice irregolarità formale: produce conseguenze concrete sulla decorrenza dei termini per pagare e per impugnare. Una notifica irregolare non sanata comporta che i termini per l'opposizione non decorrono. Il contribuente può contestare la notifica viziata anche oltre la scadenza ordinaria, purché non abbia avuto conoscenza effettiva della cartella in modo tale da configurare il raggiungimento dello scopo.

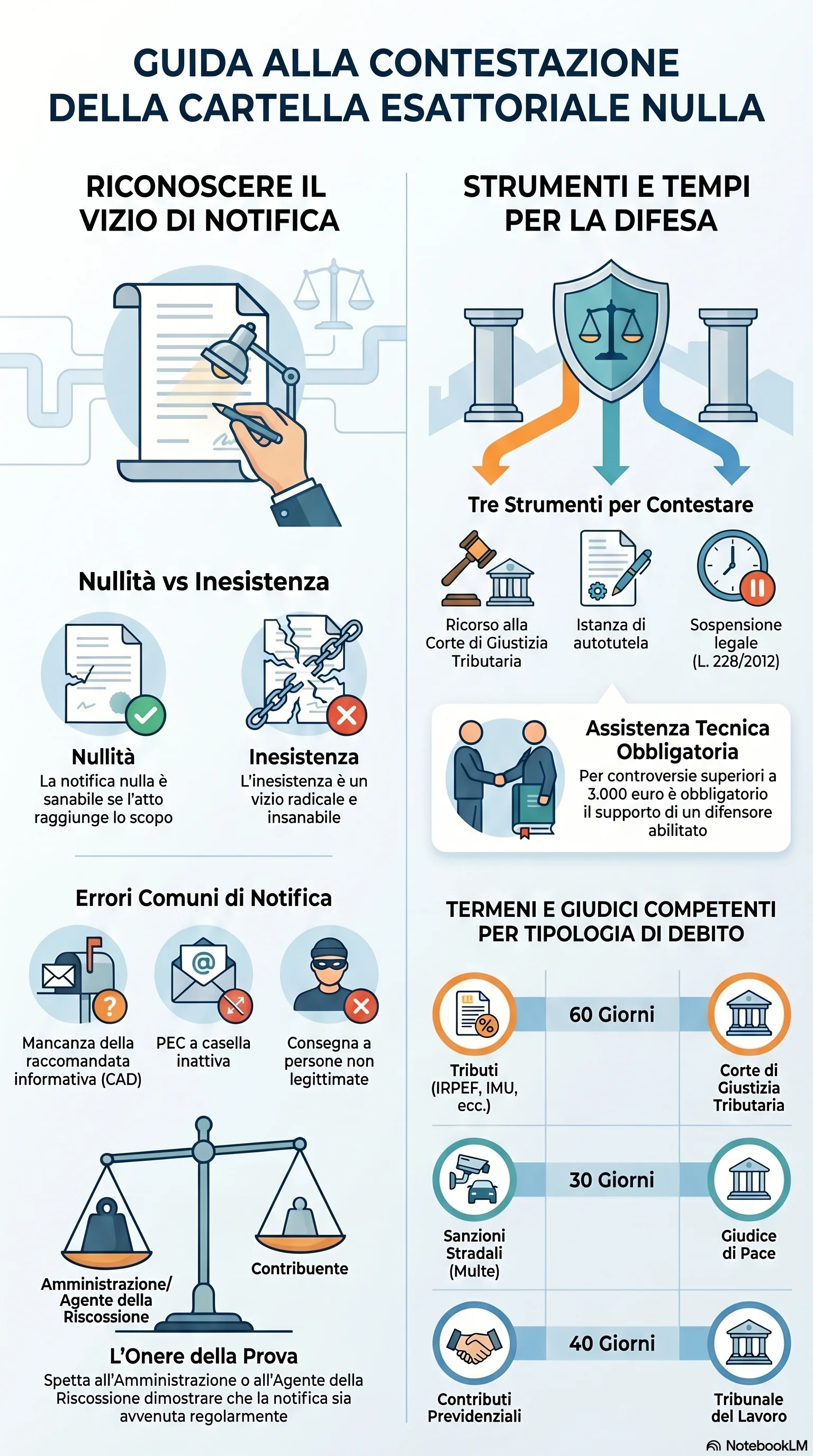

La notifica è nulla quando viola le forme previste dalla legge ma conserva un collegamento con il destinatario. La notifica inesistente, invece, è un vizio radicale e insanabile: manca ogni collegamento con il destinatario, e i termini per impugnare la notifica non decorrono mai. Questa distinzione — chiarita dalla Corte di Cassazione a Sezioni Unite — condiziona la strategia difensiva.

I vizi di notifica più frequenti riguardano la mancata raccomandata informativa dopo la consegna a terzi, la notifica PEC a casella PEC inattiva senza deposito su portale Infocamere, la consegna a persona non legittimata e l'assenza di firma digitale. Anche un errore di notifica nella relata di notifica o un difetto di notifica nella procedura notifica possono rendere l'atto contestabile.

Il contribuente dispone di tre strumenti per contestare la notifica nulla: il ricorso alla Corte di Giustizia Tributaria entro 60 giorni, l'istanza di autotutela all'ente creditore e la sospensione legale della riscossione ai sensi della L. 228/2012. La scelta dipende dalla natura del debito e dal tipo di vizio. La validità della notifica della cartella esattoriale è il presupposto dell'intera procedura di riscossione, e il quadro complessivo degli strumenti di difesa rientra nella disciplina delle cartelle esattoriali.

I termini del ricorso variano in base alla natura del credito: 60 giorni per i tributi davanti alla CGT, 30 giorni per le sanzioni stradali davanti al Giudice di Pace, 40 giorni per i contributi previdenziali davanti al Tribunale del lavoro, 20 giorni per i vizi dell'esecuzione ai sensi dell'art. 617 c.p.c. L'assistenza di un difensore è obbligatoria per controversie superiori a 3.000 euro. La prescrizione e la decadenza dell'atto costituiscono motivi autonomi di impugnazione cartella.

La contestazione della notifica non è un'eccezione tecnica tra le tante: è il filtro attraverso cui passano tutti gli altri motivi di impugnazione. Un vizio accertato rende inoperanti i termini di decadenza e può far emergere la prescrizione del credito. Il fattore decisivo è la qualificazione del vizio: nullità sanabile oppure inesistenza insanabile. Superati i 60 giorni senza azione, la cartella si cristallizza e i margini di intervento si riducono alle sole eccezioni di prescrizione.