In Breve

L'Annullamento in Autotutela in Sintesi

Se hai ricevuto un avviso di accertamento o una cartella esattoriale e ritieni che contenga un errore, esiste uno strumento gratuito per chiederne la rimozione direttamente all'ufficio che l'ha emesso. L'annullamento in autotutela consente di eliminare l'atto viziato senza ricorrere al giudice e senza bisogno di un avvocato. Con la riforma del D.Lgs. 219/2023, in determinati casi l'Amministrazione è obbligata ad annullare l'atto entro 90 giorni dalla richiesta.

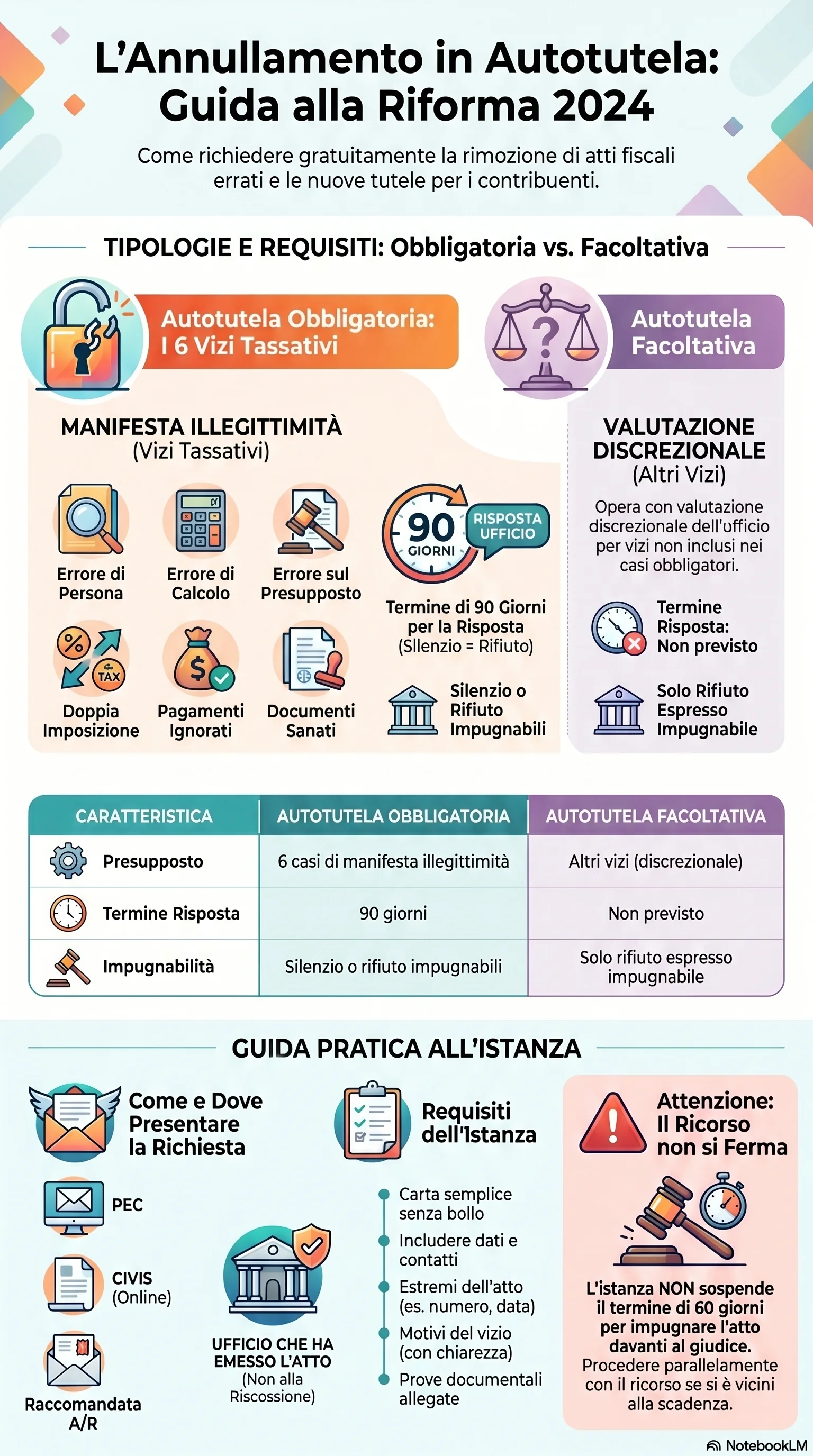

L'annullamento in autotutela è il potere — e in certi casi l'obbligo — dell'Amministrazione finanziaria di rimuovere i propri atti illegittimi o infondati senza ricorrere al giudice. Si tratta di un procedimento di secondo grado: l'ufficio che ha emesso l'atto lo riesamina e, se riscontra un vizio, lo elimina con efficacia retroattiva. La riforma introdotta dal D.Lgs. 219/2023, in vigore dal 18 gennaio 2024, ha ridisegnato l'istituto distinguendo tra autotutela obbligatoria e autotutela facoltativa. L'annullamento d'ufficio si distingue dalla revoca: il primo elimina l'atto fin dall'origine per vizi di legittimità, la seconda opera solo per il futuro e riguarda ragioni di merito.

L'autotutela obbligatoria impone all'ufficio di annullare l'atto quando ricorre uno dei sei vizi tassativi di manifesta illegittimità: errore di persona, errore di calcolo, errore sul presupposto dell'imposta, doppia imposizione, mancata considerazione di pagamenti regolarmente eseguiti, mancanza di documentazione successivamente sanata. L'obbligo sussiste anche su atti già definitivi, purché non sia decorso più di 1 anno dalla definitività e non esista un giudicato favorevole all'Amministrazione. L'autotutela facoltativa opera per vizi che non rientrano nelle casistiche tassative ed è rimessa alla valutazione discrezionale dell'ufficio. La richiesta può essere presentata dal contribuente, da un delegato o da un procuratore. L'Amministrazione può anche procedere d'ufficio. L'autotutela conviene quando il vizio è evidente e documentabile — un pagamento non registrato, un errore di calcolo, un tributo intestato alla persona sbagliata.

La richiesta di autotutela si presenta all'ufficio che ha emesso l'atto — non all'Agenzia delle Entrate-Riscossione — tramite PEC, raccomandata A/R, CIVIS o sportello. L'istanza è redatta su carta semplice, non richiede bollo né assistenza legale. Deve contenere i dati del contribuente, gli estremi dell'atto contestato, i motivi del vizio e la documentazione probatoria. Elemento critico: la presentazione dell'istanza non sospende né interrompe il termine di 60 giorni per il ricorso alla Corte di Giustizia Tributaria.

Per l'autotutela obbligatoria, l'Amministrazione deve rispondere entro 90 giorni: il silenzio equivale a rifiuto tacito impugnabile. Per l'autotutela facoltativa, non esiste un termine tassativo e il silenzio non è impugnabile. Se l'autotutela obbligatoria viene negata, il contribuente può impugnare il diniego davanti alla Corte di Giustizia Tributaria. Per la facoltativa, solo il rifiuto espresso è impugnabile, entro 60 giorni dalla notifica. Non esiste un termine di decadenza per presentare l'istanza, ma l'obbligo di risposta entro 90 giorni vale solo se l'istanza è presentata entro 1 anno dalla definitività dell'atto.

L'annullamento produce efficacia retroattiva e travolge automaticamente gli atti consequenziali — cartelle di pagamento, iscrizioni a ruolo — con obbligo di restituzione delle somme già riscosse. L'annullamento può anche essere parziale: l'ufficio rimuove solo una parte della pretesa e ridetermina gli importi. In questo caso, il contribuente può definire le sanzioni residue con riduzione a 1/3 del minimo. Per le cartelle esattoriali, l'istanza va sempre rivolta all'ente creditore che ha iscritto il debito a ruolo, non all'Agenzia delle Entrate-Riscossione. L'autotutela amministrativa è dunque uno strumento gratuito e accessibile, ma richiede attenzione ai termini per non precludere la tutela giurisdizionale.