In Breve

Istanza di Annullamento — Contenuto, Compilazione e Canali di Invio

Se hai ricevuto una cartella di pagamento o un avviso di accertamento con errori evidenti, non sei obbligato a pagare né a rivolgerti subito a un giudice. L'istanza di annullamento in autotutela consente di chiedere direttamente all'ente creditore di correggere o annullare il provvedimento viziato. La procedura è gratuita, si presenta in carta semplice e, nei casi di errore manifesto, l'ente è tenuto a rispondere entro 90 giorni.

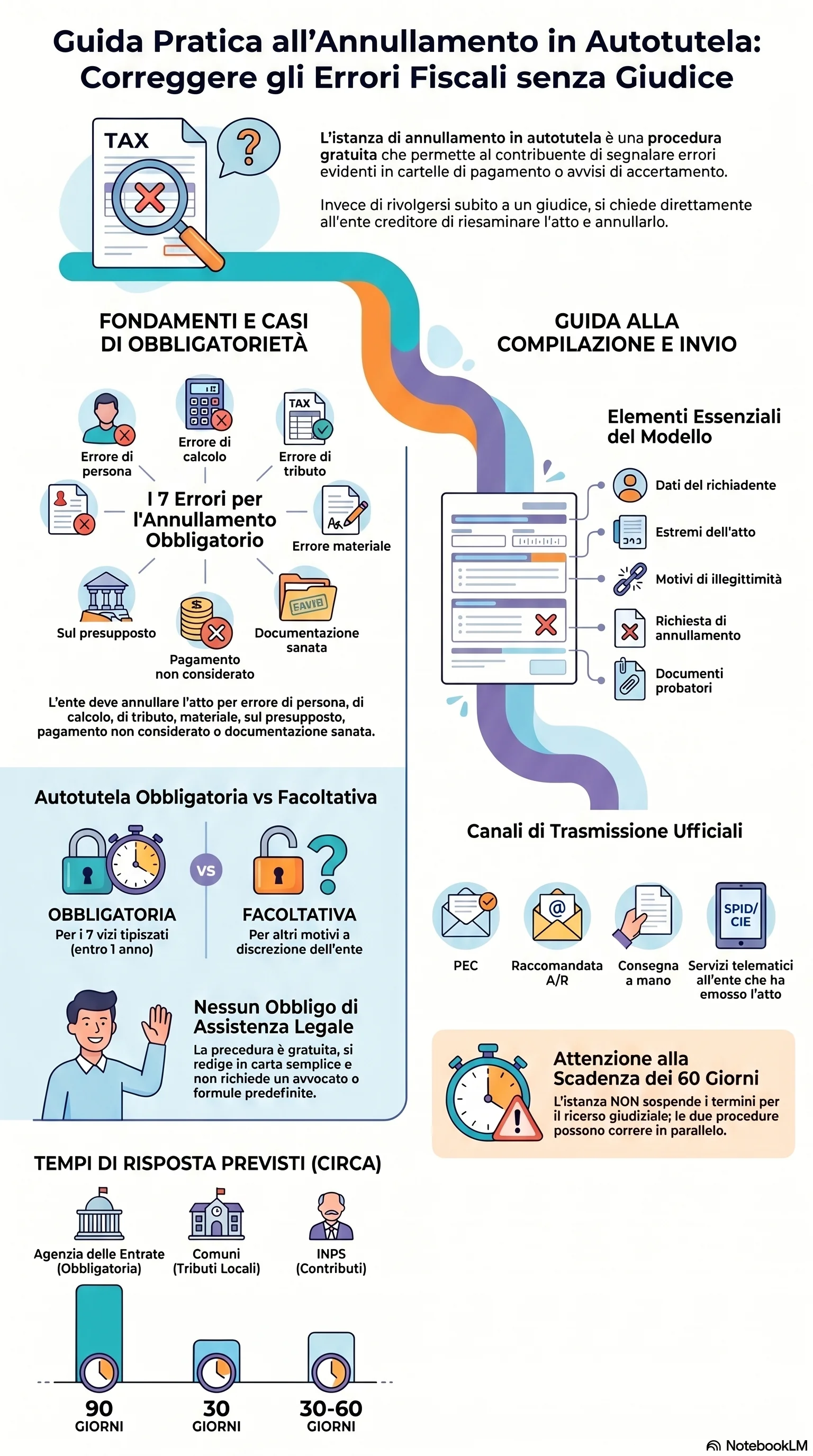

L'istanza di annullamento in autotutela è l'atto con cui il contribuente chiede all'ente creditore di riesaminare e annullare un provvedimento ritenuto illegittimo o infondato. Si tratta di una procedura gratuita, che non richiede formule predefinite dalla legge e si redige in carta semplice.

L'istituto ha un duplice fondamento: la Legge 241/90 per il diritto amministrativo generale e il D.Lgs. 219/2023 per l'autotutela tributaria. L'annullamento è obbligatorio quando il vizio rientra nei sette errori tipizzati — errore di persona, di calcolo, di tributo, errore materiale, errore sul presupposto, pagamento non considerato, documentazione sanata. In tutti gli altri casi resta facoltativo. Il limite temporale per l'obbligatoria è di 1 anno dalla definitività dell'atto.

Il modello istanza annullamento deve contenere i dati del richiedente, gli estremi dell'atto contestato, i motivi di illegittimità, la richiesta formale di annullamento in autotutela — totale o parziale — e l'elenco degli allegati. Alla domanda si uniscono la copia dell'atto, la documentazione a supporto del vizio e il documento d'identità. La compilazione del modello segue sette elementi e non richiede assistenza legale.

La richiesta di autotutela va trasmessa all'ente che ha emesso il provvedimento: l'Agenzia delle Entrate per i tributi erariali, il Comune per IMU e TARI, l'INPS per i contributi previdenziali. I canali principali per la presentazione dell'istanza sono la PEC, la raccomandata A/R, la consegna a mano allo sportello e i servizi telematici con SPID/CIE. Per le multe stradali, l'istanza va indirizzata all'organo che ha emesso il verbale.

Dopo la presentazione, l'ente può accogliere la richiesta di annullamento, rettificare l'atto, opporre un diniego motivato o restare in silenzio. L'annullamento della cartella si concretizza nello sgravio e nella cancellazione del debito. Se il contribuente ha già pagato, sorge il diritto al rimborso delle somme versate. In caso di autotutela obbligatoria, il silenzio oltre 90 giorni è impugnabile davanti al giudice tributario.

La presentazione dell'istanza non sospende il termine di 60 giorni per il ricorso giurisdizionale né i termini di pagamento. Istanza e ricorso sono percorribili in parallelo. L'istanza di annullamento è il primo intervento quando l'errore è manifesto. Il ricorso alla Corte Giustizia Tributaria è la rete di sicurezza quando l'ente non accoglie la richiesta o il vizio è opinabile.