Come Presentare l'Istanza di Sgravio

La richiesta di sgravio della cartella si presenta all'ente creditore — non ad Agenzia Entrate-Riscossione — tramite posta elettronica certificata, raccomandata A/R, sportello fisico o portale telematico dell'ente. Alla domanda vanno allegati copia della cartella di pagamento, documento di identità valido e la documentazione a supporto del motivo di sgravio.

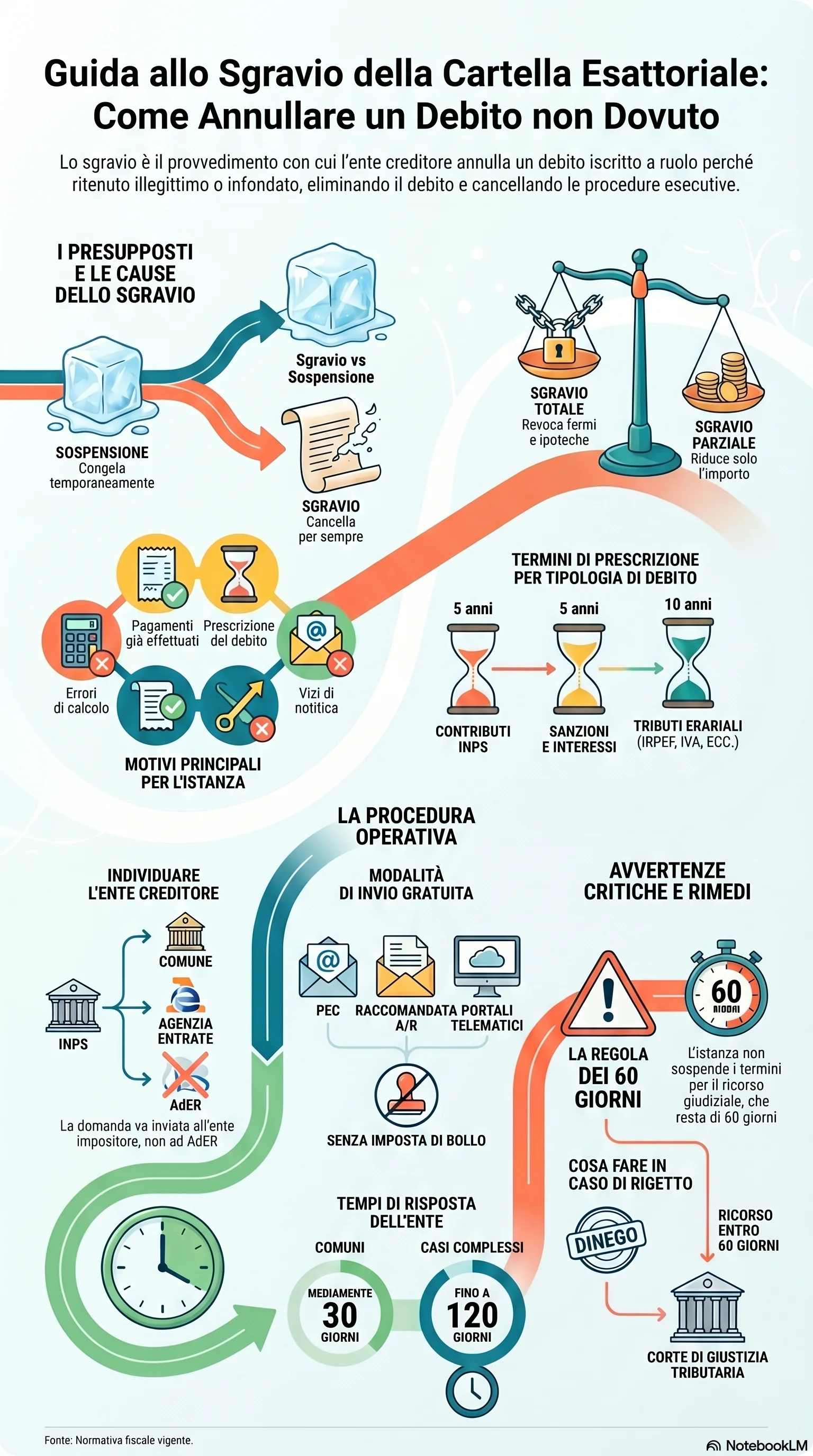

La presentazione dell'istanza segue un iter preciso articolato in fasi successive. Chi può richiedere sgravio cartella: il contribuente intestatario della cartella, l'erede legittimo o un delegato munito di delega scritta.

Prima fase: individuazione dell'ente destinatario. Il primo passo consiste nel verificare chi ha emesso l'atto presupposto della cartella. L'istanza di sgravio va indirizzata all'ente impositore — Agenzia delle Entrate per i tributi erariali, INPS per i contributi previdenziali, il Comune per i tributi locali, la Camera di Commercio per il diritto annuale, la Prefettura per le sanzioni del Codice della Strada elevate da forze di polizia statale. L'errore più comune è rivolgersi ad AdER, che non ha potere decisionale sullo sgravio.

Seconda fase: compilazione dell'istanza sgravio. La domanda di sgravio della cartella deve contenere:

i dati anagrafici del richiedente, il codice fiscale o la partita IVA, gli estremi della cartella contestata, la motivazione dettagliata con l'indicazione del motivo di sgravio, la documentazione necessaria allegata a supporto, la richiesta espressa di annullamento totale o parziale, il recapito per le comunicazioni e la firma leggibile.

Terza fase: modalità presentazione. Le modalità di presentazione dell'istanza comprendono l'invio tramite posta elettronica certificata (PEC) all'indirizzo dell'ente, raccomandata con avviso di ricevimento, consegna a mano presso lo sportello fisico o attraverso il portale telematico dell'ente con accesso SPID, CIE o CNS. La procedura è interamente gratuita ed è esente da imposta di bollo (art. 5, tabella B, D.P.R. 642/1972).

Avvertenza critica: la presentazione dell'istanza di sgravio non sospende né interrompe i termini presentazione del ricorso giurisdizionale né i termini di pagamento della cartella. È un aspetto determinante. Attendere l'esito dell'istanza senza proporre ricorso può far decorrere il termine perentorio di 60 giorni per l'impugnazione (D.Lgs. 546/1992). Il contribuente può utilizzare il modello istanza annullamento per richiedere lo sgravio in autotutela, ma deve sempre presentare contestualmente ricorso per tutelare i propri termini.

Dopo la presentazione istanza, l'ente avvia l'istruttoria, al termine della quale emette il provvedimento sgravio (se accoglie) o un diniego motivato. Il provvedimento viene poi trasmesso in via telematica ad AdER, che aggiorna la posizione debitoria e cancella il debito dalla cartella. La memoria difensiva è lo strumento specifico utilizzato per le cartelle CCIAA, con modulo apposito (Modello 8).