Cosa Fare Se il Rimborso Viene Negato o Ritarda

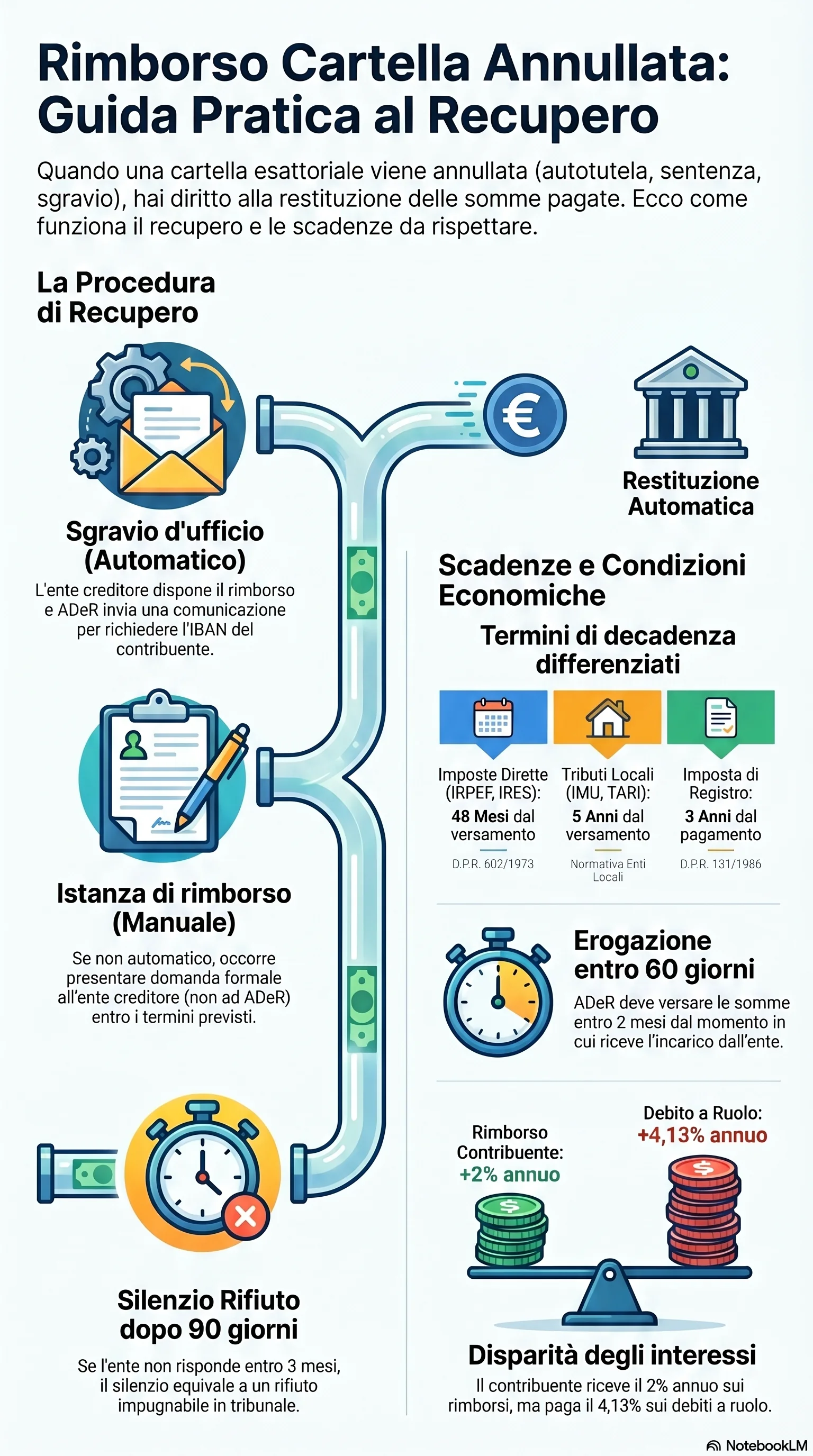

Il Il diniego del rimborso può assumere due forme: il provvedimento espresso di rigetto, impugnabile entro 60 giorni dalla notifica (art. 21, D.Lgs. 546/1992), e il silenzio rifiuto, che si forma dopo 90 giorni dalla presentazione dell'istanza senza alcuna risposta da parte dell'ente. In entrambi i casi, il contribuente ha accesso a rimedi giurisdizionali.

Contro il diniego espresso, il rimborso può essere recuperato tramite ricorso tributario alla Corte di Giustizia Tributaria di primo grado (già Commissione Tributaria provinciale, rinominata dal D.Lgs. 220/2023). Il ricorso va proposto entro 60 giorni dalla notifica del provvedimento di rigetto. Contro il silenzio rifiuto, il ricorso è proponibile a partire dal 91° giorno dall'istanza, entro il termine di prescrizione decennale.

Se il contribuente ha già ottenuto una sentenza annullamento favorevole ma l'ente non provvede al rimborso da sgravio né allo sgravio d'ufficio, il rimedio è il giudizio di ottemperanza (art. 70, D.Lgs. 546/1992). Questo strumento è attivabile decorsi i termini e secondo le modalità previste dalla norma, e consente al giudice di nominare un commissario ad acta che provveda in sostituzione dell'ente inadempiente.

Un aspetto importante riguarda la sentenza di annullamento: la Cassazione (ord. n. 18418/2020) ha chiarito che la sentenza che annulla la cartella è autoesecutiva — elimina la pretesa senza necessità di esecuzione — ma non contiene automaticamente una condanna al pagamento del rimborso. Per ottenere il rimborso occorre un'azione autonoma: o l'istanza amministrativa seguita dall'eventuale ricorso, o un giudizio in cui il giudice accerti anche l'an e il quantum della restituzione somme.

Sul piano delle alternative, la compensazione crediti con debiti a ruolo opera quando l'Agenzia delle Entrate, in sede di erogazione di un rimborso, verifica che il beneficiario risulta inadempiente rispetto a cartelle di pagamento e trasmette la segnalazione all'agente della riscossione, il quale notifica al contribuente una proposta di compensazione (art. 28-ter, D.P.R. 602/1973). Il contribuente può accettare o rifiutare la proposta di compensazione.

La sospensione legale della riscossione (L. 228/2012) rappresenta un altro percorso stragiudiziale utilizzabile per contestare debiti iscritti a ruolo, con la possibilità di annullamento automatico se l'ente creditore non risponde entro 220 giorni.

Per la definizione agevolata (rottamazione) e la rateizzazione delle cartelle, si tratta di strumenti diversi dal rimborso: chi ha già pagato prima della definizione non ottiene la restituzione delle somme versate, che restano acquisite dall'Erario. Per i rimedi giudiziali contro le cartelle esattoriali, si rimanda al ricorso cartella esattoriale. Per la compensazione con crediti, alla guida su compensazione con crediti.

Infine, in presenza di una cartella illegittima poi annullata, il contribuente può avere diritto anche al risarcimento danni — sia patrimoniale (spese legali sostenute) sia non patrimoniale (tempo perso, stress) — se ricorrono i presupposti della responsabilità extracontrattuale e la soglia minima di gravità prevista per il danno non patrimoniale (Cass. n. 7437/2017). Il risarcimento richiede la prova del danno e presuppone la mala fede o colpa grave dell'agente della riscossione, ma rappresenta un ulteriore strumento a tutela del contribuente.