In Breve

Decadenza della Cartella: Scadenze per Tipo di Tributo, Percorsi di Annullamento e Limiti della Tutela

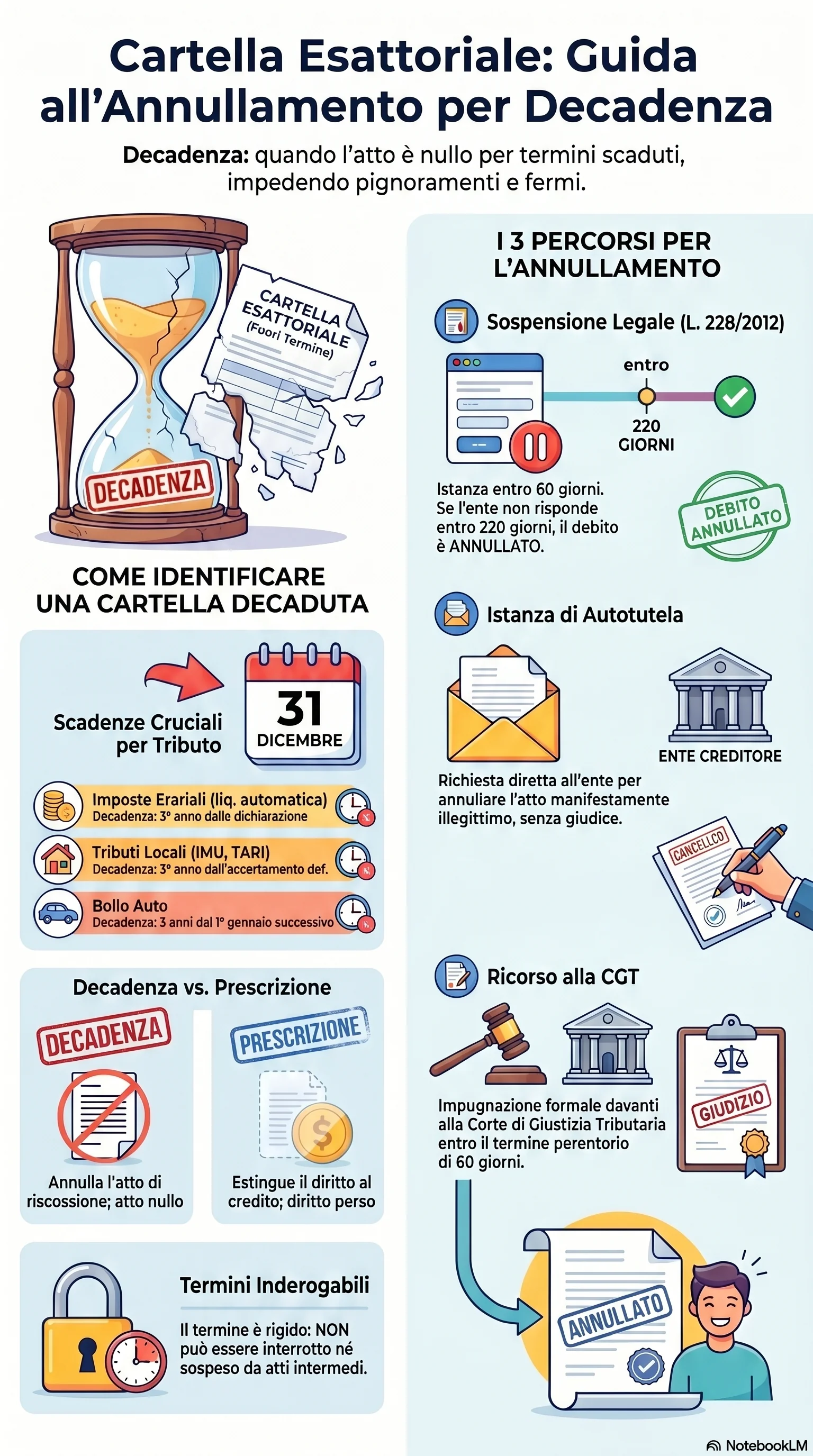

Se hai ricevuto una cartella esattoriale e sospetti che la notifica sia arrivata oltre i termini di legge, potresti avere diritto all'annullamento per decadenza. Una cartella notificata in ritardo è illegittima: le sanzioni, gli interessi e le somme iscritte a ruolo diventano non esigibili. Il D.P.R. 602/1973 fissa scadenze precise per ogni tipo di tributo. Tre percorsi — sospensione legale, autotutela e ricorso — consentono di ottenere la cancellazione del debito entro 60 giorni dalla notifica.

L'annullamento per decadenza della cartella esattoriale si verifica quando Agenzia Entrate-Riscossione notifica la cartella oltre i termini fissati dalla legge. La cartella diventa illegittima e il contribuente può ottenerne la cancellazione attraverso tre percorsi: la sospensione legale della riscossione, l'istanza di autotutela all'ente creditore oppure il ricorso alla Corte di Giustizia Tributaria.

La decadenza è diversa dalla prescrizione. La decadenza impedisce la riscossione coattiva a mezzo ruolo, ma non estingue il credito dell'ente. La prescrizione, invece, cancella il diritto di credito stesso. La decadenza non può essere interrotta né sospesa: una volta scaduto il termine, la cartella è viziata in modo insanabile.

I termini cambiano in base al tipo di tributo. Per le imposte erariali da liquidazione automatica, la scadenza cade il 31 dicembre del terzo anno dalla dichiarazione. Per il controllo formale si estende al quarto anno. Le cartelle da accertamento definitivo vanno notificate entro il secondo anno dalla definitività. Per i tributi locali il termine è di tre anni dall'accertamento definitivo. Bollo auto, multe stradali e contributi INPS seguono scadenze proprie.

Il contribuente ha tre strade per ottenere l'annullamento. La sospensione legale riscossione (L. 228/2012) prevede istanza entro 60 giorni dalla notifica: se l'ente non risponde entro 220 giorni, il debito viene annullato automaticamente. Tuttavia, tale strumento è applicabile solo se la decadenza si è verificata prima che il ruolo fosse reso esecutivo, e non è idoneo a contestare la decadenza dovuta alla notifica tardiva della cartella esattoriale. L'istanza autotutela va presentata all'ente creditore, che è obbligato ad annullare gli atti manifestamente illegittimi. Il ricorso alla CGT va proposto entro 60 giorni dalla notifica della cartella.

L'annullamento produce effetti concreti: Agenzia Entrate-Riscossione non può più procedere con pignoramento, fermo amministrativo o ipoteca. Lo sgravio cancella il debito dal ruolo e, se il contribuente ha già pagato, sorge il diritto al rimborso. La decadenza dai termini di notifica della cartella estingue definitivamente il potere di riscossione dell'ente per quello specifico credito.

Il fattore temporale è decisivo. Superati i 60 giorni dalla notifica, la cartella diventa definitiva e non è più possibile contestare la decadenza per notifica tardiva, nemmeno tramite opposizione esecutiva, ammessa solo per fatti successivi alla notifica come la prescrizione maturata dopo. La decadenza cartella esattoriale è un vizio oggettivo, verificabile confrontando la data di notifica con le scadenze di legge. La decadenza protegge dalla riscossione coattiva, ma il credito sottostante resta esposto alla sola prescrizione. L'annullamento cartella esattoriale per decadenza rappresenta infatti uno dei motivi principali per ottenere la cancellazione del debito iscritto a ruolo.