In Breve

Interruzione della Prescrizione della Cartella: Meccanismo, Atti Tipici e Conseguenze sul Termine

Se hai ricevuto un'intimazione di pagamento o un preavviso di fermo dopo anni di silenzio, potresti scoprire che il termine di prescrizione della tua cartella è stato azzerato. Un singolo atto notificato dall'Agenzia Entrate Riscossione può far ripartire da zero il conteggio, anche a distanza di anni. Conoscere quali atti producono questo effetto e quali no è il primo passo per verificare se il debito è ancora esigibile o se puoi contestarlo.

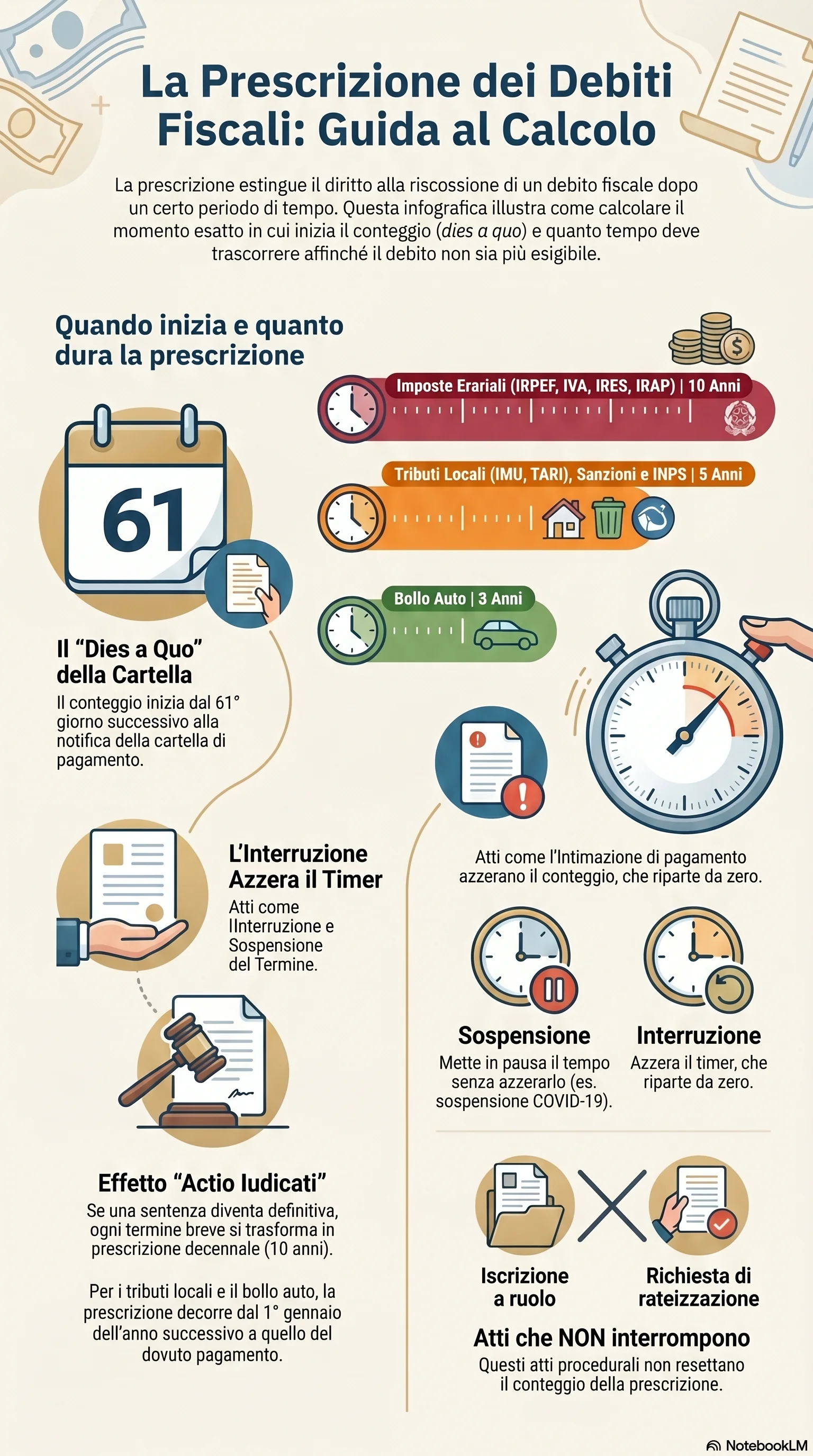

L'interruzione della prescrizione della cartella è l'evento che cancella il tempo già trascorso e fa ripartire un nuovo termine prescrizione di durata identica. Il meccanismo è disciplinato dal codice civile (artt. 2943-2945) e scatta ogni volta che l'Agenzia Entrate Riscossione notifica un atto formale al debitore o quando il debitore riconosce il debito.

Il funzionamento si basa su due canali. Gli atti del creditore — come un'intimazione o un pignoramento — producono un effetto interruttivo istantaneo: la prescrizione della cartella si azzera e ricomincia dal giorno dopo. Gli atti giudiziali, come un ricorso tributario, bloccano invece il decorso per tutta la durata del processo fino al giudicato. Una notifica irregolare o inesistente non produce alcun effetto.

Gli atti interruttivi tipici nella riscossione sono la cartella di pagamento, l'intimazione di pagamento (art. 50, D.P.R. 602/1973), il preavviso fermo, l'iscrizione ipotecaria, l'atto di pignoramento e l'accertamento esecutivo. La rateizzazione interrompe la prescrizione ma non equivale a un riconoscimento del debito in senso tecnico (art. 2944 c.c.). Non interrompono invece la prescrizione gli atti interni come l'iscrizione a ruolo o la consegna del ruolo all'agente della riscossione.

La messa in mora stragiudiziale deve rispettare requisiti precisi per produrre l'effetto interruttivo. Deve essere in forma scritta, firmata, e contenere l'identificazione del debitore, la descrizione della pretesa e la richiesta di adempimento. Un atto senza firma non interrompe la prescrizione. Raccomandata A/R e PEC sono i mezzi validi; email ordinarie e comunicazioni informali no.

Dopo l'interruzione, il nuovo periodo ha la stessa durata di quello originario: 10 anni per i tributi erariali, 5 anni per contributi INPS, tributi locali e sanzioni, 3 anni per il bollo auto. La sospensione della prescrizione si distingue nettamente: congela il termine senza azzerarlo. La mancata opposizione della cartella non trasforma la prescrizione breve in decennale.

L'interruzione presenta regole particolari per i condebitori solidali e le successioni. L'atto notificato a un condebitore produce effetto anche sugli altri coobbligati. Per le eredità, la notifica può essere fatta impersonalmente agli eredi presso l'ultimo domicilio del defunto. La prescrizione penale dei reati tributari segue regole autonome e non incide sui termini della cartella.

Per il contribuente, verificare l'effettiva validità della notifica degli atti è essenziale. L'onere della prova grava sull'ente creditore. Un debito prescritto può essere contestato con opposizione all'esecuzione ai sensi dell'art. 615 c.p.c. senza limiti temporali. Il termine di decadenza di 60 giorni per il ricorso tributario non preclude l'eccezione di prescrizione sopravvenuta.