In Breve

Decorrenza della Prescrizione: Regole, Calcolo e Casi Specifici per i Debiti Fiscali

Se hai ricevuto una cartella esattoriale e non sai se il debito è ancora esigibile, il primo dato da verificare è la decorrenza termine prescrizione. Un errore nel calcolo del dies a quo — il giorno da cui parte il conteggio — può significare pagare migliaia di euro per un debito già estinto. Conoscere le regole che governano l'inizio della prescrizione per ogni tipo di tributo consente di individuare con precisione quali somme sono ancora dovute e quali no.

Il dies a quo — cioè il giorno da cui inizia il conteggio della prescrizione — determina se un debito tributario è ancora esigibile oppure estinto. La regola generale stabilisce che la prescrizione decorre dal giorno in cui il diritto può essere fatto valere. In ambito fiscale, questo momento cambia in base all'atto ricevuto.

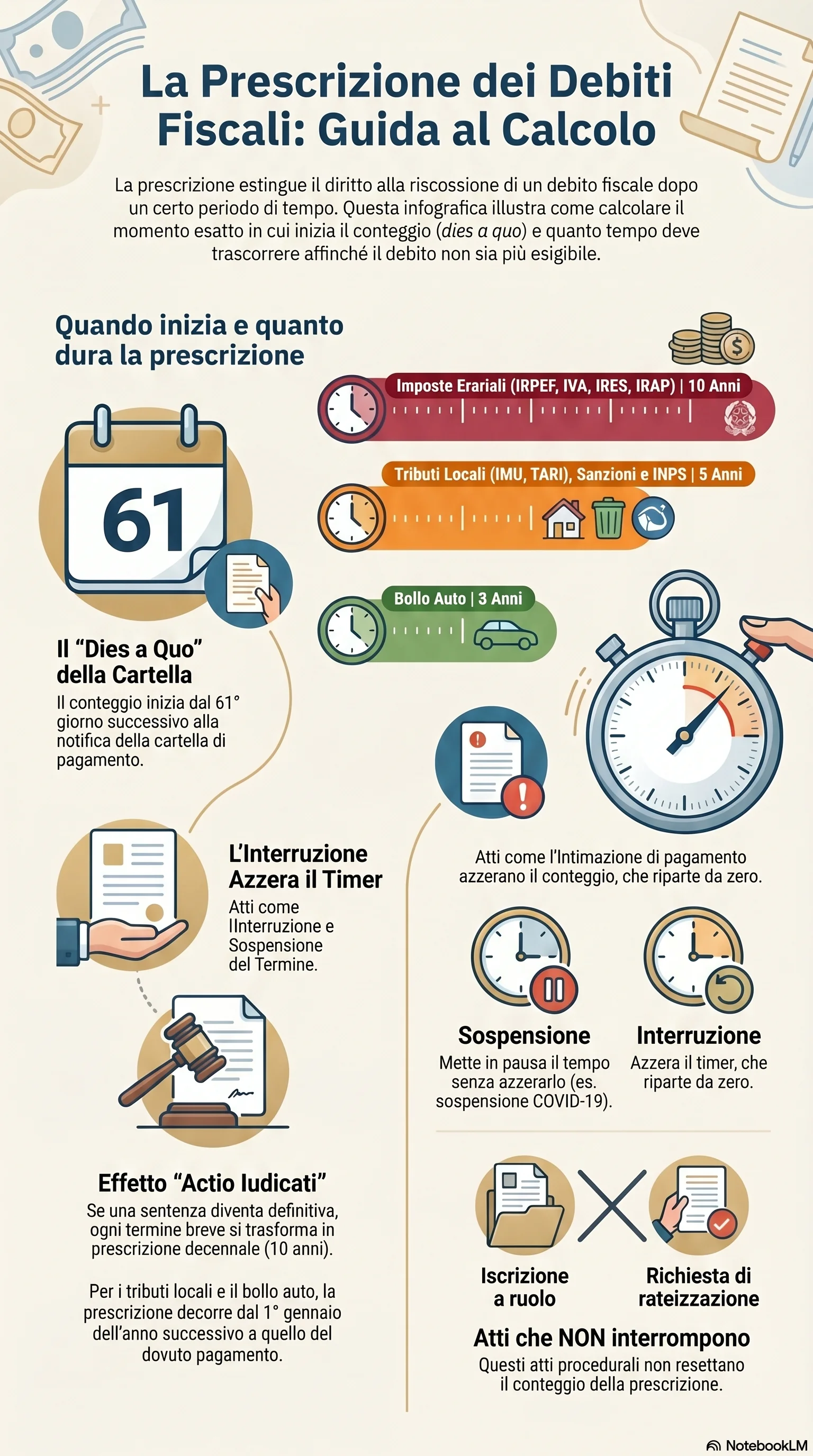

Per la cartella di pagamento, la decorrenza termine prescrizione si àncora al 61° giorno dalla notifica, cioè alla scadenza del termine di pagamento di 60 giorni previsto dal D.P.R. 602/1973. Per l'accertamento esecutivo, il dies a quo si colloca circa 90 giorni dopo la notifica, quando l'atto diventa titolo esecutivo.

Il termine prescrizionale varia per tipo di tributo: 10 anni per imposte erariali (IRPEF, IVA, IRES, IRAP), 5 anni per tributi locali (IMU, TARI), contributi INPS e sanzioni tributarie, 3 anni per il bollo auto. Interessi e sanzioni seguono sempre la prescrizione quinquennale autonoma, anche quando il tributo principale ha termine decennale.

Ogni atto interruttivo — cartella, intimazione, preavviso di fermo o ipoteca — azzera il conteggio e fa ripartire un nuovo termine dalla data della notifica. La sospensione prescrizione, come quella COVID-19 di 85 giorni (8 marzo – 31 maggio 2020), congela invece il decorso senza azzerarlo. La differenza è sostanziale: l'interruzione prescrizione riporta il contatore a zero, la sospensione lo mette in pausa.

Se una sentenza passa in giudicato, la prescrizione si converte in decennale con un nuovo momento decorrenza dalla data della sentenza definitiva. Senza giudicato, il termine resta quello originario del tributo. Per i danni lungolatenti e la malattia professionale, il dies a quo non parte dal fatto illecito ma dalla percettibilità del danno.

Il discrimine tra un debito ancora esigibile e uno estinto sta nell'individuazione esatta dell'ultimo atto interruttivo validamente notificato. Il contribuente ha 60 giorni dalla notifica di ogni nuovo atto per proporre ricorso o eccepire la prescrizione. La ricostruzione cronologica voce per voce è l'unica operazione che consente di stabilire se il termine è effettivamente maturato.