In Breve

Prescrizione Decennale dei Tributi Erariali — Regole, Eccezioni e Calcolo

Se hai ricevuto una cartella per IRPEF, IVA, IRES o IRAP e non sai se il debito è ancora esigibile, la risposta dipende da calcoli precisi. Il capitale si prescrive in 10 anni, ma sanzioni e interessi scadono dopo 5. Un singolo atto interruttivo azzera tutto e fa ripartire il conteggio da zero. Conoscere i termini esatti e le regole di calcolo può fare la differenza tra pagare l'intero importo e ottenere uno sgravio parziale.

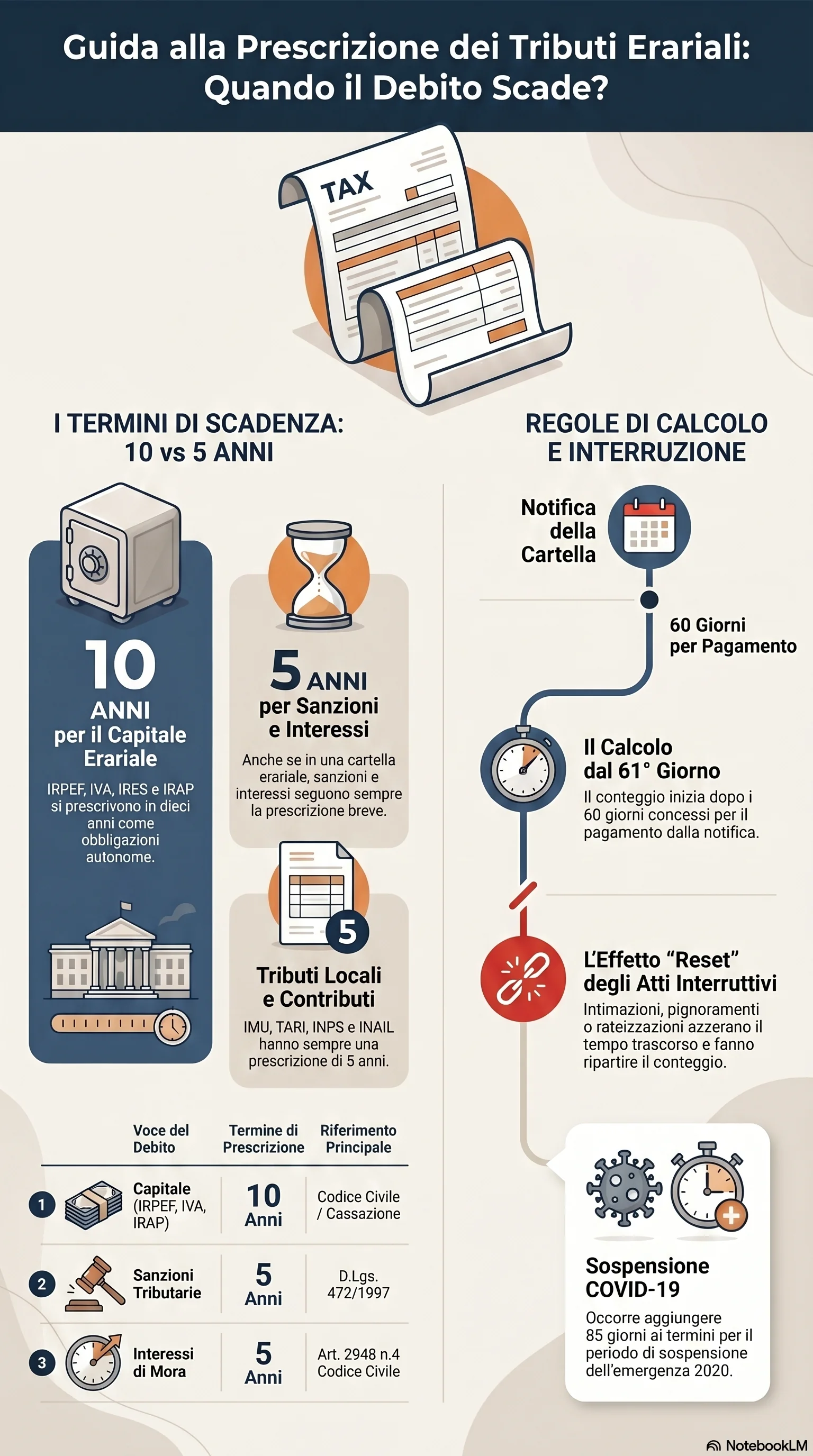

La prescrizione dei tributi erariali segue il termine di 10 anni previsto dal Codice civile. IRPEF, IVA, IRES e IRAP generano un'obbligazione autonoma per ogni anno d'imposta. Non sono prestazioni periodiche, quindi la prescrizione quinquennale non si applica al capitale. Questo principio è stato ribadito dalla Corte di Cassazione, Sez. Tributaria, con l’ordinanza n. 33213/2023, che ha consolidato definitivamente l'indirizzo favorevole al termine decennale.

I tributi erariali sono le imposte dovute allo Stato centrale. Si distinguono dai tributi locali (IMU, TARI) e dai contributi previdenziali (INPS, INAIL), che invece si prescrivono in 5 anni. Il discrimine è la natura dell'obbligazione: i tributi locali hanno una causa continuativa, quelli erariali vengono rivalutati anno per anno.

Il dibattito tra prescrizione decennale e quinquennale per IRPEF e IVA è durato anni. La sentenza Cassazione 23397/2016 ha chiarito che la cartella è un atto amministrativo, non un titolo giudiziale. La mancata impugnazione non converte la prescrizione breve in decennale. Alcune corti di merito applicano ancora il termine di 5 anni, ma l'orientamento della Cassazione è consolidato.

Nella stessa cartella convivono tre voci con termini di prescrizione diversi. Il capitale si prescrive in 10 anni. Le sanzioni scadono dopo 5 anni per effetto del D.Lgs. 472/1997. Gli interessi di mora si prescrivono anch'essi in 5 anni. Dopo 5 anni senza atti interruttivi, sanzioni e interessi sono prescritti ma il capitale resta esigibile.

I termini decorrono dal 61° giorno successivo alla notifica della cartella. Ogni atto interruttivo — intimazione di pagamento, preavviso di fermo, pignoramento — azzera il conteggio e fa ripartire il termine da zero. La sospensione COVID di 85 giorni va aggiunta ai conteggi. Anche la rateizzazione interrompe la prescrizione perché equivale a riconoscimento del debito.

La cartella non impugnata diventa irretrattabile nel merito, ma il termine di prescrizione non cambia. L'eccezione vale solo per le sentenze passate in giudicato: in quel caso la prescrizione diventa decennale a prescindere dal tributo. Il contribuente può eccepire la prescrizione maturata anche impugnando un atto successivo alla cartella originaria.

Per verificare se una cartella è prescritta, occorre individuare l'ultimo atto interruttivo e calcolare separatamente i termini per capitale, sanzioni e interessi. La prescrizione non opera automaticamente: il contribuente deve eccepirla nel ricorso proposto entro 60 giorni dalla notifica dell'atto (art. 21 D.Lgs. 546/1992). Se l'atto non viene impugnato nel termine, diventa definitivo e la prescrizione non potrà più essere eccepita per quell'atto.