In Breve

Prescrizione Dopo Notifica: Cosa Sapere in Sintesi

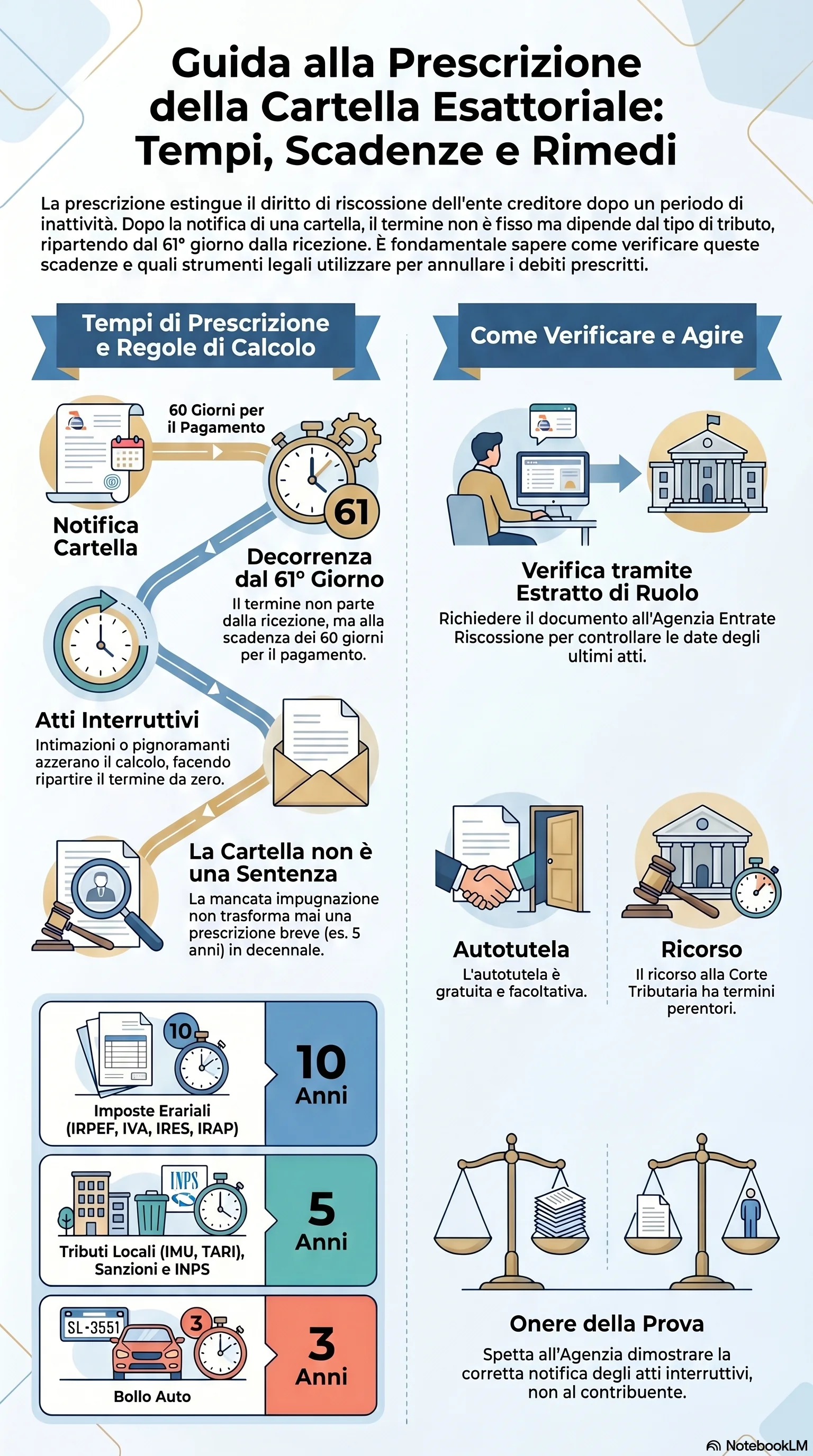

Se hai ricevuto una cartella esattoriale e non sai se il debito è ancora esigibile, la prescrizione potrebbe giocare a tuo favore. Dopo la notifica, il termine non riparte dalla data di ricezione ma dal 61° giorno successivo. A seconda del tributo, bastano 3, 5 o 10 anni di inerzia dell'Agenzia Entrate Riscossione perché il credito si estingua. Verificare le date e agire nei tempi giusti può fare la differenza tra pagare e ottenere l'annullamento.

La prescrizione dopo notifica della cartella esattoriale segue regole precise. Il termine di prescrizione non decorre dalla ricezione dell'atto, ma dal 61° giorno successivo, cioè alla scadenza dei 60 giorni concessi per il pagamento. Da quel momento il conteggio riparte da zero, perché la notifica stessa interrompe la prescrizione precedente.

Il termine applicabile dipende dal tipo di tributo. Le imposte erariali (IRPEF, IVA, IRES, IRAP) si prescrivono in 10 anni. I tributi locali (IMU, TARI), i contributi INPS, le sanzioni e le multe stradali seguono il termine di 5 anni; la TASI, abolita dal 1° gennaio 2020 (L. 160/2019), rimane rilevante per debiti anteriori a tale data, soggetti anch'essi al termine quinquennale. Il bollo auto si prescrive in 3 anni. La mancata impugnazione della cartella non trasforma la prescrizione breve in decennale: la cartella è un atto amministrativo, non una sentenza.

Il decorso della prescrizione della cartella può essere azzerato da atti interruttivi: intimazione di pagamento, preavviso di fermo amministrativo, iscrizione di ipoteca, pignoramento. Ogni atto deve essere notificato con modalità tracciabili. Non interrompono la prescrizione le email ordinarie, gli SMS o le lettere semplici. Anche la richiesta di rateizzazione interrompe il termine, perché equivale a riconoscere il debito. Il meccanismo dell'interruzione della prescrizione fa ripartire da zero il computo del termine quinquennale o decennale.

La verifica si effettua richiedendo l'estratto di ruolo aggiornato all'Agenzia Entrate Riscossione. Occorre identificare la data dell'ultimo atto notificato per ciascun tributo e calcolare se il termine è decorso senza interruzioni. Attenzione alle sospensioni COVID, che possono aver prolungato i termini fino a 24 mesi.

Se la prescrizione è maturata, il contribuente ha tre strade. La prima è l'istanza di autotutela, cioè la richiesta di annullamento rivolta all'ente creditore: è gratuita e non richiede un avvocato. La seconda è il ricorso alla Corte di Giustizia Tributaria, da proporre entro 60 giorni dalla notifica dell'atto impugnato. La terza è l'opposizione all'esecuzione forzata, utile quando è già in corso un pignoramento su un debito prescritto.

La giurisdizione competente è stata chiarita dalla Cassazione a Sezioni Unite (n. 2098/2025): il giudice tributario decide sulla prescrizione del credito tributario, sia prima che dopo la notifica della cartella. Fanno eccezione le multe stradali (Giudice di Pace) e i contributi previdenziali (Tribunale del Lavoro).

Il fattore più critico resta il tempo. Ogni atto interruttivo azzera il conteggio. Il termine di 60 giorni dalla notifica di ogni nuovo atto è la finestra entro cui tutte le opzioni di difesa restano accessibili. La prescrizione non opera in automatico: va sempre eccepita dal contribuente con un atto formale.