In Breve

Procedura, Limiti di Pignorabilità e Termini del Pignoramento Bancario

Se ti hanno notificato un pignoramento conto corrente, il blocco delle somme è immediato: nessun prelievo, nessun bonifico, nessuna operazione. Le conseguenze possono essere gravi, soprattutto quando sul conto confluiscono stipendio o pensione. La legge prevede però limiti precisi di pignorabilità e strumenti di difesa — dalla rateizzazione che sblocca il conto con la prima rata, all'opposizione entro 20 giorni per contestare vizi formali.

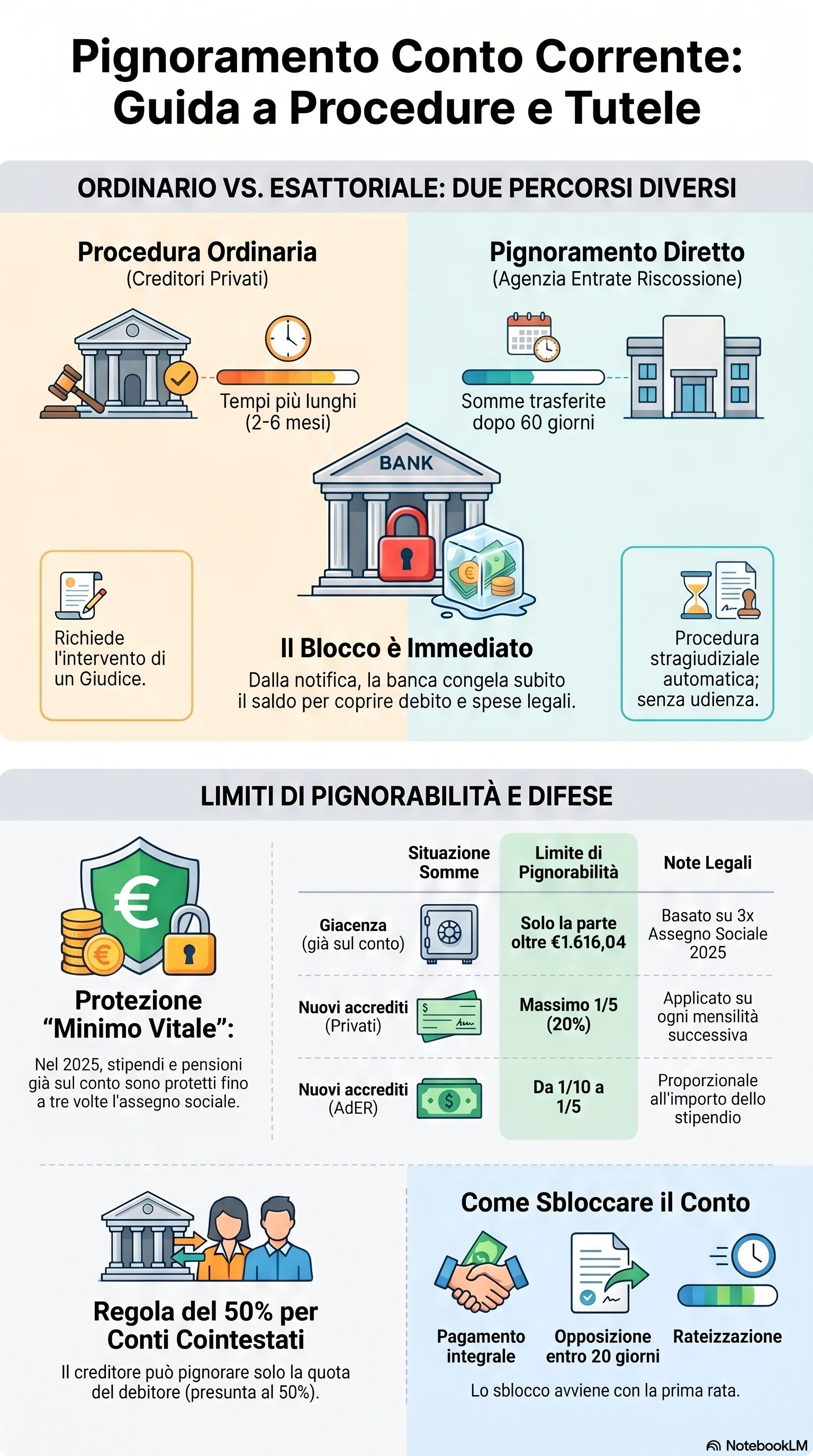

Il pignoramento conto corrente è una forma di espropriazione presso terzi: il creditore aggredisce le somme depositate in banca dal debitore. Può attivarlo un creditore privato con titolo esecutivo — decreto ingiuntivo, sentenza, cambiale — oppure l'Agenzia Entrate Riscossione per debiti fiscali non pagati. Le due procedure seguono regole molto diverse.

Nella procedura pignoramento conto ordinaria, il creditore notifica il precetto e poi l'atto di pignoramento a debitore e banca tramite l'ufficiale giudiziario. La banca blocca le somme e rende la dichiarazione terzo entro 10 giorni. Il creditore deve iscrivere a ruolo entro 30 giorni e chiedere l'assegnazione somme entro 45, pena la decadenza. Il Giudice Esecuzione emette l'ordinanza finale.

L'Agenzia Entrate Riscossione procede invece con il pignoramento diretto conto, disciplinato dal D.P.R. 602/1973: nessun giudice, nessuna udienza. La banca deve trasferire entro 60 giorni dalla notifica le somme già presenti sul conto al momento dell'atto. Un conto a saldo zero non è al sicuro: anche gli accrediti successivi vengono catturati e girati all'Agente della riscossione alle rispettive scadenze.

Il blocco conto corrente scatta immediatamente dalla notifica pignoramento. L'importo pignorato corrisponde al credito maggiorato secondo scaglioni di legge. Le somme derivanti da pignoramento stipendio o pignoramento pensione già presenti sul conto sono protette fino al triplo dell'assegno sociale (€1.616,07 nel 2025). Solo la parte eccedente è aggredibile. Per il conto cointestato, il creditore può pignorare solo la quota del debitore (presunzione 50%).

La durata del pignoramento bancario varia: 60 giorni nel pignoramento esattoriale, da 2 a 6 mesi in quello ordinario. Con opposizioni, i tempi possono superare l'anno.

Il debitore con il conto pignorato ha diverse opzioni. Il pagamento integrale chiude l'esecuzione forzata conto corrente. La rateizzazione debito con AdER — fino a 84 rate con richiesta semplice (autocertificazione), fino a 120 rate con documentata difficoltà economica — sblocca il conto dalla prima rata. L'opposizione pignoramento va proposta entro 20 giorni per vizi formali. Le procedure di sovraindebitamento, previa concessione delle misure protettive da parte del giudice, sospendono tutte le procedure esecutive.

Il fattore decisivo è il tempo. Il debitore ha 20 giorni per contestare l'atto e 60 giorni prima che le somme vengano trasferite ad AdER. Superati questi termini, le opzioni si riducono e il recupero delle somme già versate diventa molto più complesso.