In Breve

Poteri, Tempi e Strumenti nella Verifica Fiscale dell'Agenzia delle Entrate

Se hai ricevuto un avviso di verifica dall'Agenzia delle Entrate, è normale sentirsi disorientati. Un'ispezione fiscale può durare fino a 60 giorni lavorativi e coinvolgere documentazione contabile, conti correnti e dichiarazioni degli ultimi dieci anni. Conoscere i tuoi diritti — dall'assistenza di un professionista ai 60 giorni per le controdeduzioni allo schema di atto nell'ambito del contraddittorio preventivo — ti consente di affrontare ogni fase con consapevolezza e di scegliere lo strumento deflattivo più adatto alla tua situazione.

La verifica fiscale dell'Agenzia delle Entrate è un'indagine approfondita sulla posizione del contribuente, distinta dai controlli puntuali su singoli adempimenti. Si differenzia dal controllo automatizzato e dal controllo formale perché i funzionari esaminano nel merito contabilità, dichiarazioni e coerenza tra reddito dichiarato e capacità contributiva effettiva.

L'Agenzia delle Entrate seleziona i soggetti da sottoporre a ispezioni fiscali attraverso analisi del rischio. I criteri principali sono le incongruenze dichiarative, un punteggio ISA inferiore a 6, la mancata adesione al Concordato Preventivo Biennale e le segnalazioni esterne. Le indagini finanziarie consentono di acquisire dati bancari e finanziari con autorizzazione del Direttore regionale.

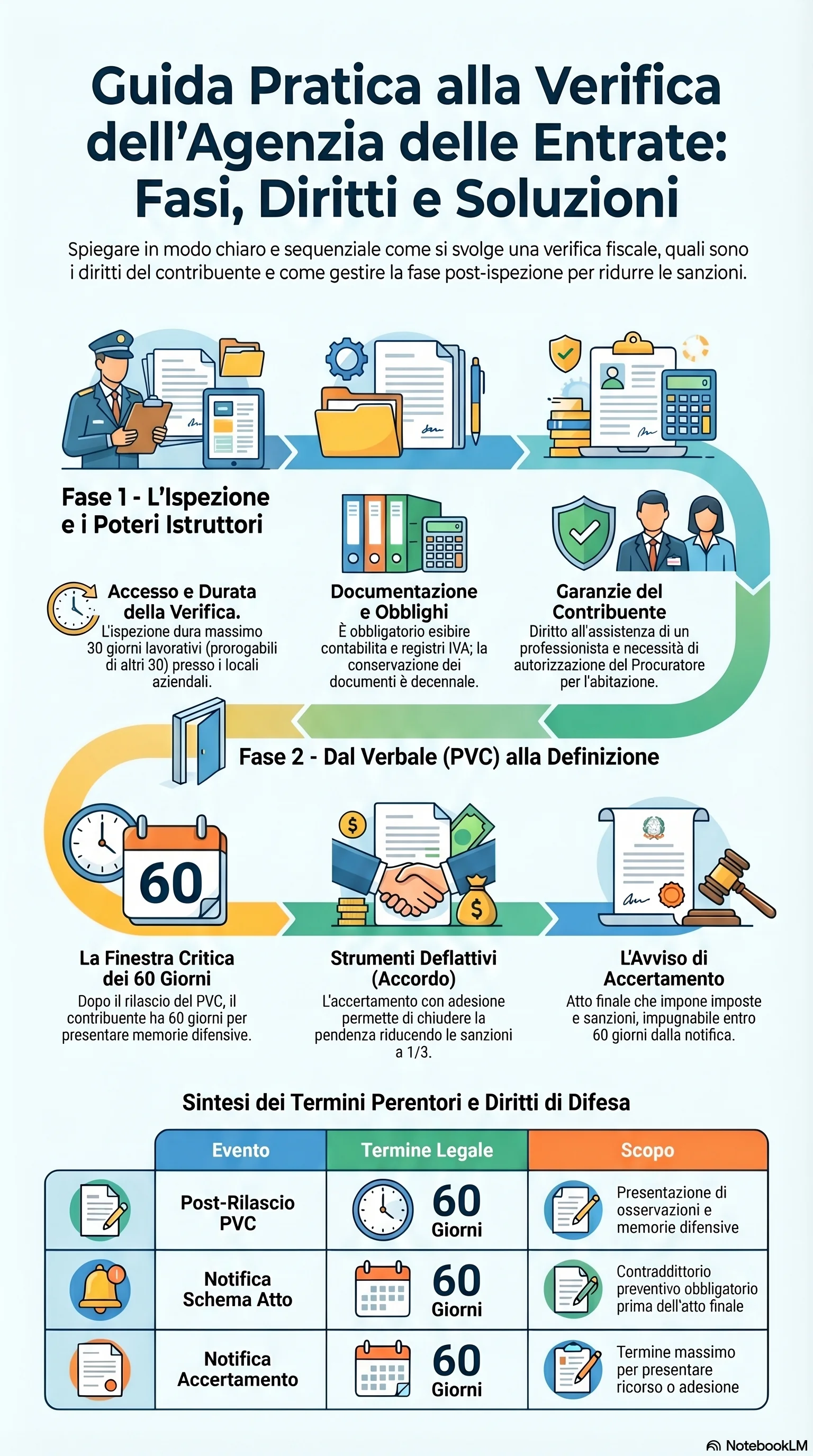

I poteri istruttori comprendono l'accesso ai locali commerciali durante l'orario ordinario di attività, la richiesta di documentazione contabile con obbligo di conservazione decennale e le indagini finanziarie (D.P.R. 600/1973). Lo Statuto del contribuente (L. 212/2000) garantisce l'assistenza di un professionista abilitato e fissa la durata massima della verifica in 30 giorni lavorativi, prorogabili di ulteriori 30. Per accedere all'abitazione privata serve l'autorizzazione del Procuratore della Repubblica.

Le verifiche si concludono con il processo verbale di constatazione. Dal PVC decorrono 30 giorni per l'eventuale adesione agevolata ai sensi dell'art. 5-quater del D.Lgs. 218/1997 (introdotto dal D.Lgs. 13/2024). Successivamente, l'ufficio notifica lo schema di atto nell'ambito del contraddittorio preventivo obbligatorio, con almeno 60 giorni per le controdeduzioni. I termini dell'accertamento fiscale sono fissati al quinto anno dalla dichiarazione, al settimo in caso di omessa dichiarazione. Dalla notifica dell'avviso di accertamento decorrono 60 giorni per il ricorso.

Gli strumenti deflattivi offrono alternative al contenzioso. L'accertamento con adesione riduce le sanzioni a un terzo del minimo e sospende i termini di 90 giorni. L'acquiescenza, cioè l'accettazione dell'avviso con rinuncia all'impugnazione, prevede la stessa riduzione a un terzo. L'istanza di autotutela consente di chiedere l'annullamento dell'atto viziato direttamente all'ufficio. Il ravvedimento operoso permette di regolarizzare la posizione con sanzioni ridotte.

I controlli dell'Agenzia delle Entrate in ambito telematico mettono a disposizione gli elenchi per il bollo sulle fatture elettroniche (€2 per fattura sopra €77,47), la consultazione dei file XML sul portale "Fatture e Corrispettivi" e le visure catastali per i fabbricati.

Ogni scelta compiuta durante la verifica — documenti esibiti, dichiarazioni rese, osservazioni nei verbali — condiziona tutte le fasi successive. La collaborazione documentata con i verificatori, senza rinuncia alle garanzie procedurali, è il fattore che amplia le opzioni di definizione una volta conclusa l'attività ispettiva.