In Breve

Accertamento da ISA: Soglie, Benefici e Strumenti di Difesa

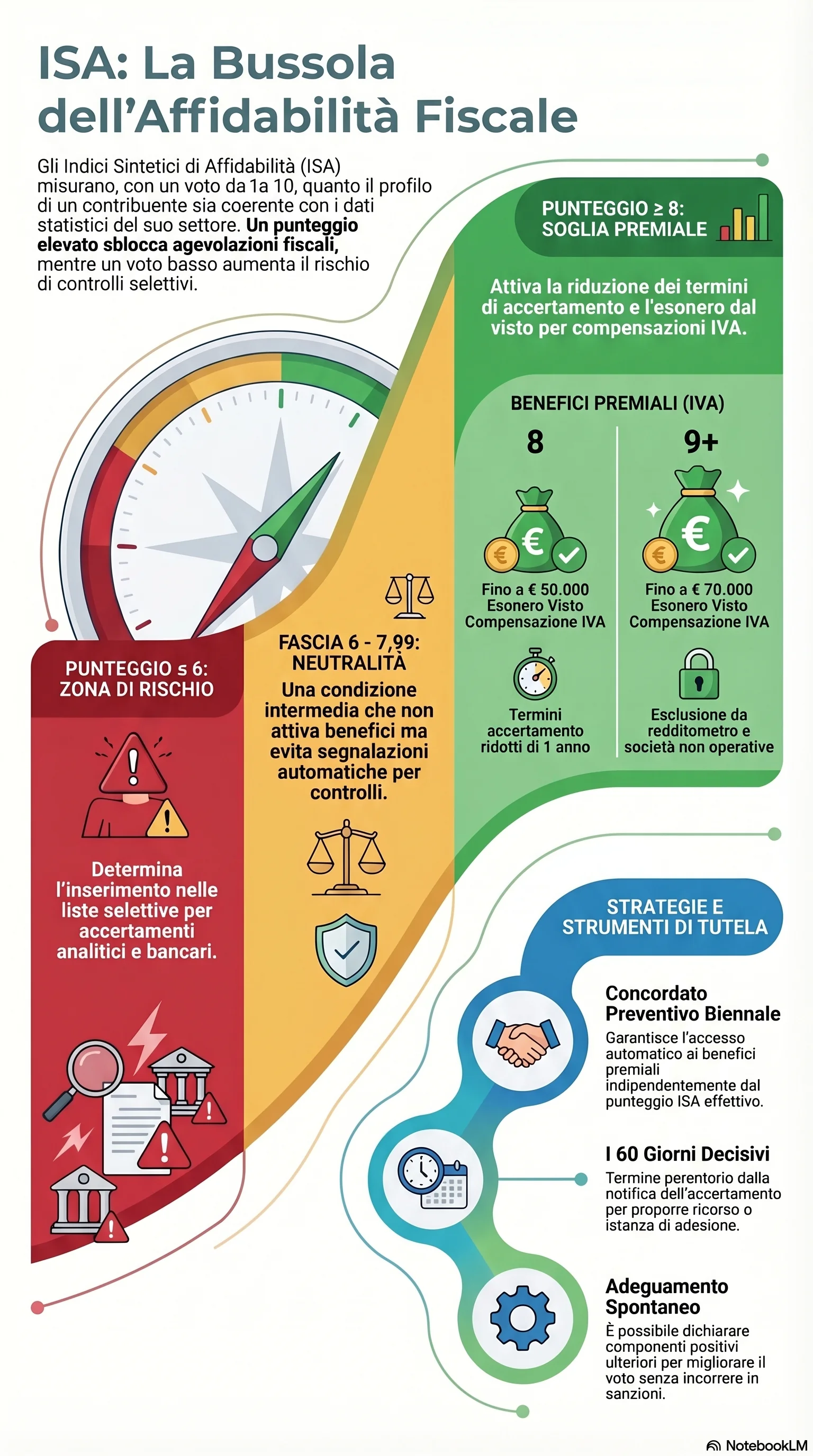

Se hai compilato il modello ISA e il punteggio ottenuto è basso, potresti chiederti quali conseguenze aspettarti. Un voto insufficiente non fa scattare un accertamento automatico, ma aumenta concretamente la probabilità di essere selezionato per un controllo dall'Agenzia delle Entrate. Conoscere le soglie, i benefici premiali e gli strumenti di difesa disponibili consente di trasformare il punteggio ISA da elemento di rischio a leva strategica per la propria posizione fiscale.

Gli indici sintetici di affidabilità fiscale (ISA) assegnano a ogni contribuente un punteggio da 1 a 10 che misura il grado di affidabilità fiscale di imprese e lavoratori autonomi. Il sistema, introdotto dal D.L. 50/2017 in sostituzione degli studi di settore, si applica a chi dichiara ricavi o compensi fino a €5.164.569. Il punteggio si calcola combinando indicatori di affidabilità e indicatori di anomalia tramite il software ufficiale "Il tuo ISA".

Un punteggio pari o inferiore a 6 non fa scattare un accertamento da ISA automatico, ma inserisce il contribuente nelle liste selettive dell'Agenzia delle Entrate. La fascia tra 6 e 7,99 corrisponde a una condizione di neutralità: nessun beneficio premiale, ma nemmeno conseguenze selettive specifiche. L'accertamento resta una decisione dell'ufficio basata sull'analisi complessiva del rischio, non un automatismo legato al voto.

Raggiungere la soglia di 8 attiva benefici concreti: riduzione di un anno dei termini di accertamento ed esonero dal visto di conformità per compensazioni IVA fino a €50.000 (con punteggio di 8,5 scatta anche l'esclusione dagli accertamenti basati su presunzioni semplici). Con punteggio pari o superiore a 9, l'esonero dal visto sale a €70.000 per l'IVA e si aggiunge l'esclusione dall'accertamento sintetico e dalla disciplina delle società non operative. L'adesione al concordato preventivo biennale garantisce l'accesso automatico a tutti i benefici premiali, indipendentemente dal punteggio effettivo.

Il contribuente con basso punteggio ISA dispone di più strumenti. L'adeguamento spontaneo in dichiarazione consente di migliorare il voto senza sanzioni. In caso di accertamento, il contraddittorio preventivo permette di presentare osservazioni entro 60 giorni dalla ricezione dello schema di atto. L'accertamento con adesione riduce le sanzioni a un terzo del minimo, mentre il ricorso tributario davanti alla Corte di Giustizia Tributaria va proposto entro 60 giorni dalla notifica dell'avviso di accertamento. L'istanza di adesione sospende il termine per il ricorso di ulteriori 90 giorni.

Le sanzioni per l'omessa presentazione del modello ISA vanno da €250 a €2.000. L'omissione può condurre all'accertamento induttivo. I dati devono essere conservati per 10 anni e la scadenza per la presentazione coincide con il termine di invio della dichiarazione dei redditi. In caso di compensazione indebita di crediti derivanti dal regime premiale (crediti non spettanti), la sanzione è del 25% sull'importo indebitamente utilizzato, come previsto dalla recente riforma sanzionatoria.

Il fattore critico resta il raggiungimento della soglia di 8 come punteggio singolo: la media biennale consente l'accesso ai benefici premiali, ma la riduzione dei termini di decadenza spetta solo con il punteggio annuale. Entro i 60 giorni dalla notifica dell'avviso restano percorribili il ricorso, l'adesione e l'acquiescenza. Oltre quel termine, l'atto diventa definitivo.