In Breve

La Verifica della GdF in Sintesi: Fasi, Poteri e Opzioni del Contribuente

Se la Guardia di Finanza si presenta nella tua azienda, sapere cosa può fare e quali sono i tuoi diritti cambia radicalmente la gestione della situazione. La verifica fiscale segue regole precise, dai tempi di permanenza massimi di 30 giorni lavorativi fino alle modalità di interlocuzione con l'ufficio attraverso lo schema di atto introdotto dal D.Lgs. 219/2023. Conoscere la procedura ti consente di collaborare senza rinunciare alle tutele previste dallo Statuto del contribuente e di valutare con lucidità le opzioni disponibili, dall'adesione ai verbali al contraddittorio preventivo.

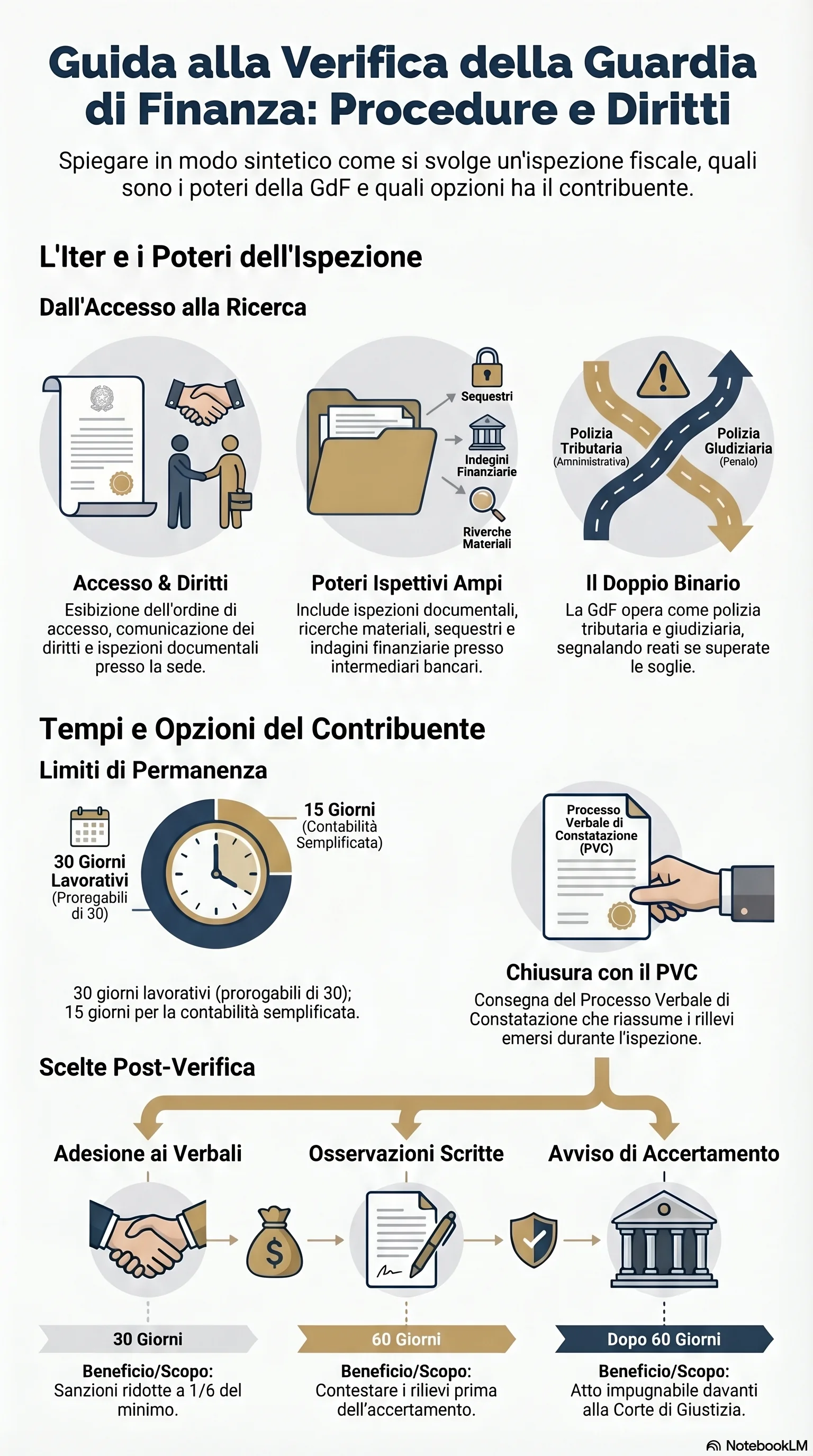

La verifica fiscale della Guardia di Finanza è un'indagine di polizia amministrativa condotta presso la sede del contribuente per accertare il rispetto degli obblighi tributari. La GdF opera con un duplice ruolo: tributario e giudiziario. Se i rilievi superano le soglie di punibilità previste dalla normativa sui reati tributari, il Corpo può segnalare ipotesi di reato alla Procura.

La procedura si articola in sette fasi. Si parte dall'emissione dell'ordine di accesso e dall'ingresso nei locali durante l'orario di attività. Segue la comunicazione dei diritti del contribuente, lo svolgimento delle ispezioni documentali, la redazione dei verbali giornalieri e la consegna del processo verbale di constatazione (PVC). L'accesso ai locali aziendali non richiede autorizzazione dell'Autorità Giudiziaria. Per le abitazioni private servono gravi indizi e autorizzazione del Procuratore della Repubblica.

I poteri ispettivi della GdF comprendono accesso, ispezione documentale, ricerca materiale e sequestro di documenti. La GdF può anche disporre indagini bancarie, con obbligo di risposta degli intermediari entro 30 giorni. La sentenza CEDU Italgomme del 6 febbraio 2025 ha evidenziato carenze nella tutela giurisdizionale sugli accessi ai locali commerciali.

La durata della verifica fiscale è limitata a 30 giorni lavorativi, prorogabili di ulteriori 30 per complessità. Per i soggetti in contabilità semplificata e i lavoratori autonomi il limite scende a 15 giorni, da distribuire nell'arco di non più di un trimestre. A seguito dell'introduzione dell'art. 7-quinquies della L. 212/2000 (D.Lgs. 219/2023), le prove acquisite oltre i termini massimi di permanenza sono espressamente inutilizzabili.

Il penale scatta quando i rilievi superano le soglie di punibilità previste per i reati tributari. Procedimento penale e tributario viaggiano in parallelo secondo il principio del doppio binario. I reati si dividono in dichiarativi e documentali. L'assoluzione penale non impedisce l'accertamento tributario.

Dopo la consegna del PVC, il contribuente dispone di 60 giorni per presentare osservazioni scritte e di 30 giorni per comunicare l'adesione ai verbali, che riduce le sanzioni a un sesto del minimo. A seguito della riforma introdotta dal D.Lgs. 219/2023, prima di emettere l'avviso di accertamento l'Agenzia delle Entrate deve notificare lo «schema di atto» previsto dall'art. 6-bis L. 212/2000, assegnando ulteriori 60 giorni per le controdeduzioni: l'atto adottato prima della scadenza di questo termine è annullabile. Il PVC è un atto endoprocedimentale non impugnabile autonomamente. L'avviso di accertamento è invece l'atto impositivo contro cui proporre ricorso.

La scelta tra adesione, osservazioni e contenzioso dipende dalla fondatezza dei rilievi. Se le contestazioni sono solide, l'adesione con sanzioni a un sesto rappresenta il percorso più vantaggioso. Se emergono vizi procedurali nell'accesso o nella conduzione della verifica, le osservazioni diventano lo strumento per farli valere prima dell'accertamento.