In Breve

Dal Diritto di Farsi Assistere ai 60 Giorni per le Osservazioni

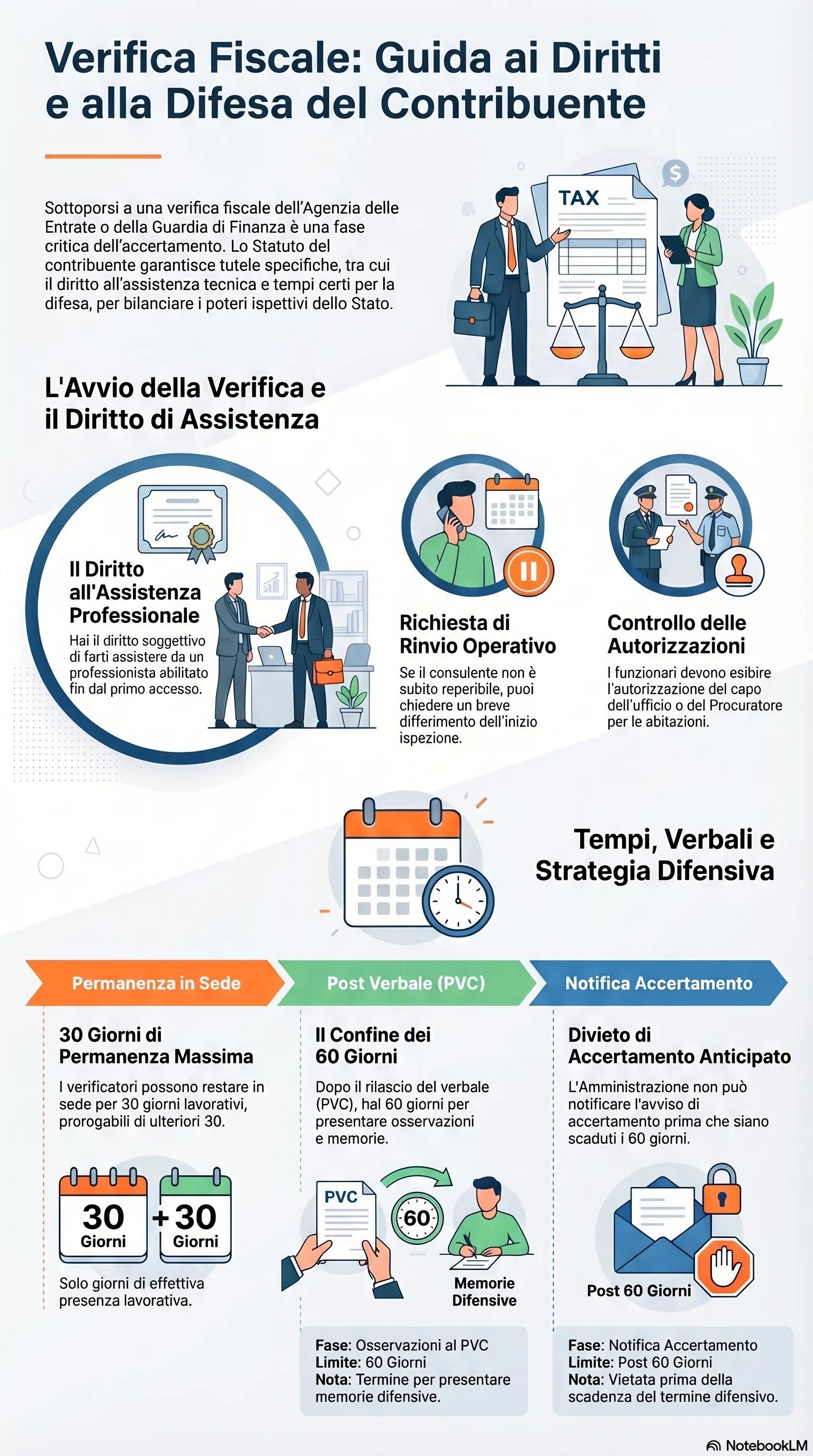

Se l'Agenzia delle Entrate o la Guardia di Finanza si presentano nella tua sede per un controllo, hai il diritto di non affrontare la situazione da solo. Lo Statuto del contribuente ti garantisce la possibilità di farti assistere da un professionista abilitato — commercialista, avvocato o consulente del lavoro — in ogni fase della verifica. Attivare questo diritto fin dal primo accesso consente di monitorare la regolarità delle operazioni e preparare una difesa efficace entro i 60 giorni dalla notifica dello schema di atto — il termine non decorre più dal PVC (D.Lgs. 219/2023).

L'assistenza durante verifica è un diritto soggettivo pieno, riconosciuto dallo Statuto del contribuente a chiunque sia sottoposto a un controllo fiscale. Non è un'agevolazione: è un'espressione diretta del diritto di difesa, che opera già nella fase amministrativa prima di un eventuale contenzioso. I verificatori sono tenuti a comunicare al contribuente la facoltà di avvalersi di un consulente fin dal momento dell'accesso.

Possono assistere il contribuente i professionisti iscritti a un albo che abiliti alla difesa dinanzi alle Corti di Giustizia Tributaria: dottori commercialisti, avvocati e consulenti del lavoro. Il contribuente può anche nominare un procuratore speciale per presenziare in sua assenza. Per attivare l'assistenza basta comunicarlo ai verificatori al momento dell'accesso. Se il professionista non è subito disponibile, si può chiedere un breve rinvio delle operazioni.

La verifica inizia con l'accesso dei funzionari ai locali dell'attività, muniti di autorizzazione del capo dell'ufficio. Il professionista verifica la regolarità del provvedimento, esamina i verbali giornalieri e controlla che le richieste documentali rispettino il principio di proporzionalità. La Guardia di Finanza può richiedere registri contabili, fatture e scritture obbligatorie. Per accedere a locali adibiti ad abitazione serve l'autorizzazione del Procuratore della Repubblica.

La permanenza dei funzionari non può superare 30 giorni lavorativi, prorogabili di ulteriori 30 con autorizzazione del dirigente. Le operazioni devono svolgersi durante l'orario di lavoro e nei soli locali pertinenti all'attività. Al termine, con il rilascio del processo verbale di constatazione, il contribuente dispone di 30 giorni per l'adesione ai contenuti del verbale (art. 5-quater D.Lgs. 218/1997). Successivamente, l'Amministrazione comunica lo schema di atto, assegnando un termine non inferiore a 60 giorni per presentare controdeduzioni (art. 6-bis L. 212/2000). L'atto non può essere adottato prima della scadenza di questo termine.

Il fattore critico è la tempestività. Farsi assistere fin dal primo accesso consente al professionista di monitorare la regolarità procedurale dall'interno e costruire una base documentale solida. Dopo la chiusura del controllo, il professionista valuta le opzioni: presentare osservazioni e richieste, aderire al PVC ai sensi dell'art. 5-quater del D.Lgs. 218/1997 oppure ricorrere al ravvedimento operoso. I 30 giorni dal rilascio del PVC per l'adesione e i successivi 60 giorni dalla notifica dello schema d'atto per le osservazioni sono i confini temporali entro cui queste opzioni restano aperte, mentre il ricorso nell'ambito del contenzioso tributario si attiverà solo in seguito all'eventuale notifica dell'avviso di accertamento.