Vizi di Notifica e Altre Cause di Nullità dell'Accertamento

Oltre alla motivazione e alla sottoscrizione, la nullità dell'accertamento può derivare da ulteriori vizi accertamento, ciascuno con presupposti e conseguenze specifiche. I vizi sostanziali dell'atto e le violazioni procedurali che investono la notifica accertamento, il contraddittorio e la competenza dell'ufficio possono condurre alla dichiarazione di invalidità accertamento.

Vizi di notifica. La notifica accertamento è disciplinata dalla normativa sulle imposte dirette. Nella notifica per irreperibilità, la mancanza anche di uno solo degli adempimenti prescritti determina la nullità. Gli adempimenti prescritti sono: deposito presso la casa comunale, affissione dell'avviso, raccomandata informativa. La relata priva della data di consegna comporta nullità insanabile.

Per la notifica a mezzo PEC, l'invio da un indirizzo non iscritto ai registri pubblici non è automaticamente nullo se il destinatario ha esercitato il diritto di difesa; la notifica a soggetto cessato dalla carica è invece nulla per vizi notifica.

La notifica nulla è sanabile per raggiungimento dello scopo (Cass. SS.UU. sent. n. 19854/2004); la notifica inesistente è insanabile.

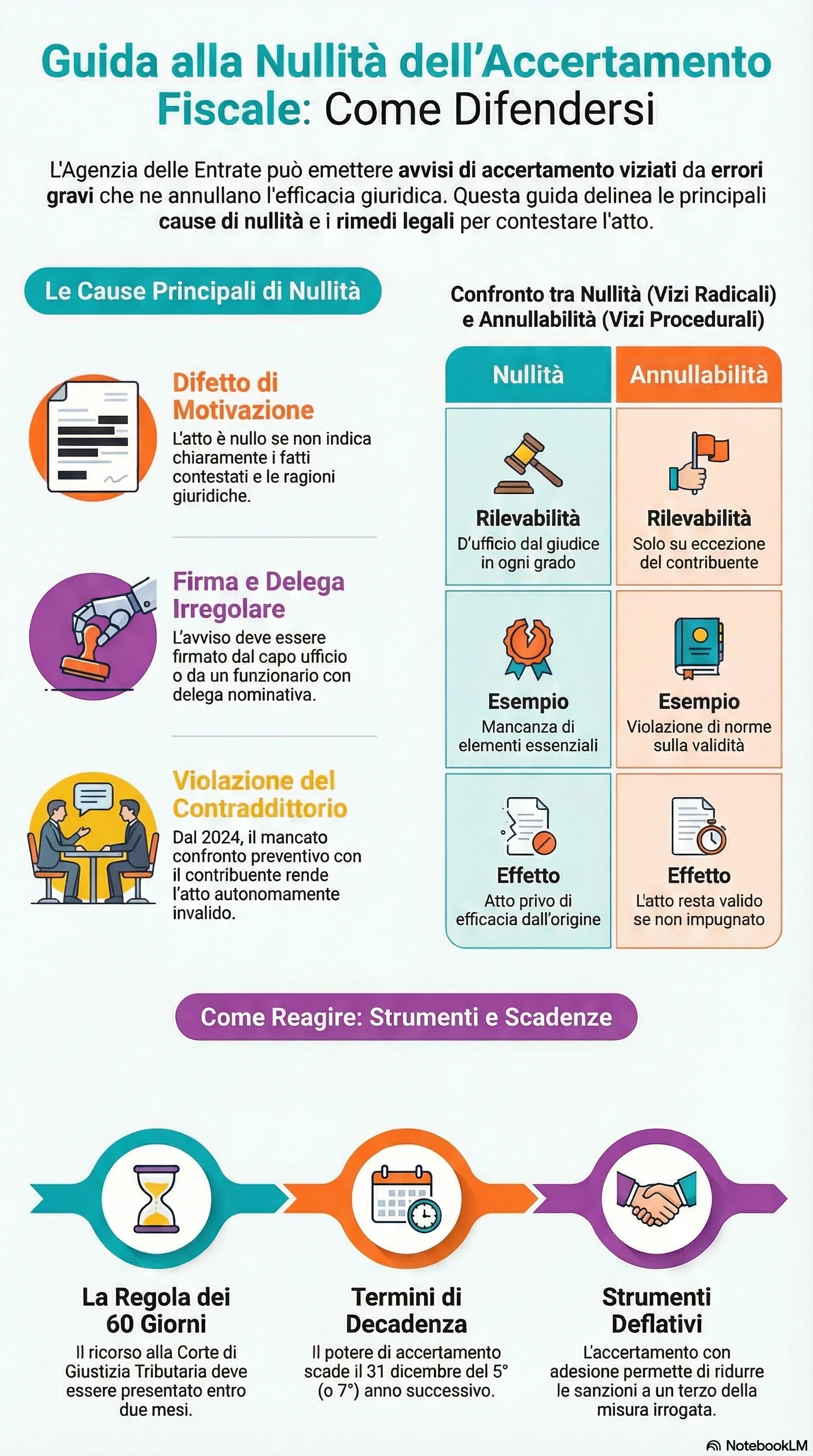

Violazione del contraddittorio. Lo Statuto del contribuente vieta l'emissione dell'avviso prima che siano trascorsi 60 giorni dalla consegna del PVC. La violazione del contraddittorio endoprocedimentale determina la nullità dell'atto di per sé, senza necessità di dimostrare un danno concreto (Cass. SS.UU. sent. n. 18184/2013). L'imminenza della decadenza non costituisce, di per sé, ragione di urgenza idonea a giustificare l'emissione anticipata dell'atto impositivo.

Dal 2024, lo Statuto del contribuente ha esteso l'obbligo di contraddittorio preventivo a tutti gli atti impositivi non derivanti da controlli automatizzati. La violazione del contraddittorio preventivo determina l'annullabilità dell'atto, e non la sua nullità (art. 6-bis, L. 212/2000). Per la trattazione completa della procedura, la guida sul contraddittorio preventivo offre il dettaglio operativo.

Incompetenza territoriale. La normativa tributaria lega la competenza dell'ufficio al domicilio fiscale del contribuente. L'atto emesso da ufficio territorialmente incompetente è nullo, ma il vizio deve essere espressamente eccepito dal contribuente nel ricorso introduttivo. L'incompetenza territoriale rende l'accertamento invalido a prescindere dalla fondatezza della pretesa.

Decadenza dei termini. La normativa sulle imposte dirette fissa i termini decadenza accertamento: il 31 dicembre del quinto anno successivo alla presentazione della dichiarazione, ovvero del settimo anno se la dichiarazione è omessa o nulla. L'avviso notificato oltre questi termini è privo di effetto: la decadenza termini estingue il potere impositivo dell'ufficio. Per calcoli, sospensioni e casistiche specifiche, la guida su prescrizione e decadenza offre il dettaglio. Anche la violazione del giudicato — quando l'Amministrazione riemette un atto su cui si è già formato un giudicato contrario — determina la nullità ai sensi dell'art. 21-septies della L. 241/1990.

Prove acquisite illegittimamente. Lo Statuto del contribuente sancisce l'inutilizzabilità delle prove acquisite in violazione di legge. La sentenza CEDU Italgomme c. Italia (6 febbraio 2025) ha confermato che gli accessi fiscali privi di autorizzazione adeguata violano l'art. 8 della CEDU e che le prove così acquisite sono inutilizzabili.