Quali sono i rischi se non rispondo o ignoro un avviso di accertamento fiscale?

I rischi sono gravissimi: decorsi 60 giorni dalla notifica senza alcuna azione, l'accertamento diventa definitivo e le somme richieste (imposte, sanzioni al 90%, interessi) diventano immediatamente esigibili. L'Agenzia delle Entrate-Riscossione procede con l'iscrizione a ruolo, l'emissione di cartelle esattoriali e azioni esecutive come pignoramenti di conti correnti, stipendi e beni immobili.

Ignorare l'avviso significa perdere definitivamente ogni possibilità di difesa nel merito: non sarà più possibile contestare la fondatezza delle pretese dell'Agenzia, i coefficienti tecnici utilizzati, gli errori nei calcoli, i vizi formali dell'atto. L'unica contestazione ammessa riguarderà eventuali irregolarità della cartella esattoriale successiva, ma non gli importi in essa contenuti.

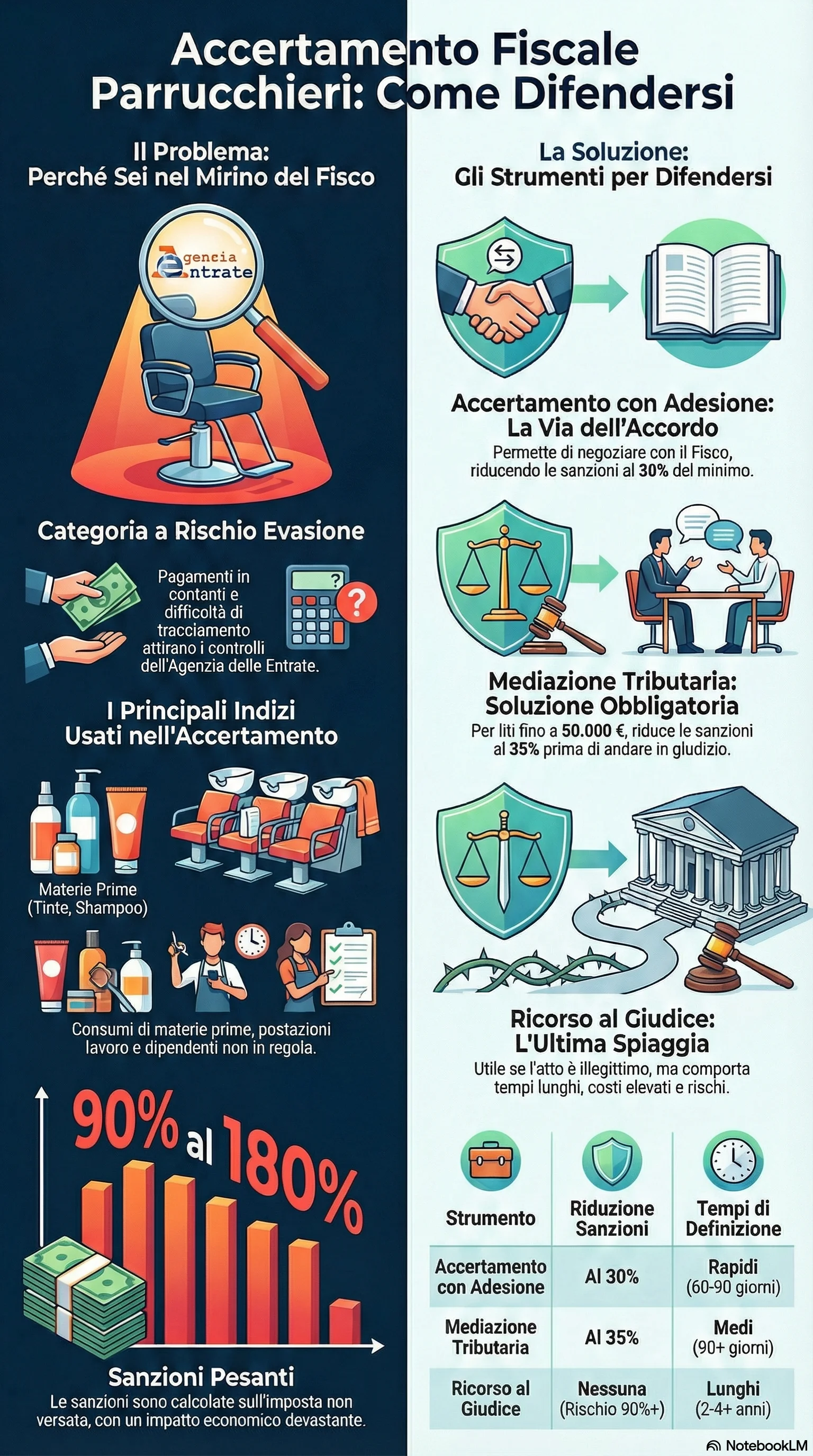

Si perdono anche tutti i benefici economici previsti dagli strumenti deflattivi: la riduzione delle sanzioni al 30% con l'adesione o al 35% con la mediazione, la possibilità di rateizzare in 16 rate trimestrali, la potenziale rideterminazione in diminuzione dell'imponibile attraverso il contraddittorio con l'ufficio.

Le conseguenze patrimoniali possono essere devastanti per un'attività di parrucchiere: il pignoramento del conto corrente aziendale blocca l'operatività quotidiana, il fermo amministrativo dei veicoli impedisce gli spostamenti per approvvigionamento, l'ipoteca su eventuali immobili compromette l'accesso al credito. È sempre preferibile affrontare l'accertamento attivamente, anche quando le contestazioni appaiono fondate.

Il primo errore riguarda la sottovalutazione dei termini perentori. I 60 giorni per presentare il ricorso o attivare l'adesione decorrono dalla notifica dell'avviso e, se non rispettati, determinano la definitività dell'accertamento senza possibilità di recupero. Molti contribuenti rimandano la consultazione di un professionista pensando di avere tempo sufficiente, ma la raccolta della documentazione, l'analisi dell'atto, la preparazione delle difese richiedono settimane, riducendo progressivamente i margini di manovra. È essenziale consultare un tributarista entro i primi 10-15 giorni dalla ricezione dell'avviso.

Il secondo errore consiste nell'affrontare la controversia senza assistenza professionale qualificata. L'accertamento fiscale è un atto tecnico complesso che richiede competenze giuridiche, contabili e procedurali specifiche. Il tentativo di difendersi autonomamente, pur consentito dalla legge, riduce drasticamente le probabilità di successo e aumenta il rischio di errori procedurali irreversibili. L'investimento in assistenza professionale (commercialista o avvocato tributarista) rappresenta un costo che va considerato come un investimento per la tutela dei propri diritti, non come una spesa evitabile.

Il terzo errore riguarda la carenza di documentazione probatoria a supporto delle proprie difese. Molti contribuenti si limitano a contestare genericamente le presunzioni dell'Agenzia senza fornire elementi concreti che le confutino. La difesa efficace richiede la produzione di fatture, registri contabili, estratti conti, contratti, corrispondenza, attestazioni di terzi, perizie tecniche che dimostrino l'infondatezza o l'erroneità delle contestazioni. La raccolta organizzata di questa documentazione deve iniziare immediatamente dopo la ricezione dell'avviso, prima che alcuni documenti diventino irreperibili o che la memoria dei fatti si affievolisca.

Il quarto errore consiste nell'adottare una strategia difensiva contraddittoria o confusa. Se il contribuente presenta contemporaneamente istanza di adesione e ricorso alla Commissione Tributaria con motivi contrastanti, indebolisce la credibilità delle proprie argomentazioni. È essenziale definire una linea difensiva coerente, decidere se contestare radicalmente l'accertamento o se trattare per una riduzione bonaria, evitare di cambiare strategia in corso d'opera senza validi motivi.