In Breve

Difendersi dall'Accertamento: Opzioni e Strategie Operative

Se hai ricevuto un avviso di accertamento dell'Agenzia delle Entrate per operazioni in criptovalute non dichiarate, le conseguenze possono essere significative: sanzioni dal 90% al 180% delle imposte contestate e, oltre determinate soglie, anche rilevanza penale. Esistono tuttavia strumenti concreti per difendersi e risolvere la contestazione, dall'accertamento con adesione al ricorso tributario, con possibilità di ridurre le sanzioni fino a un terzo del minimo edittale.

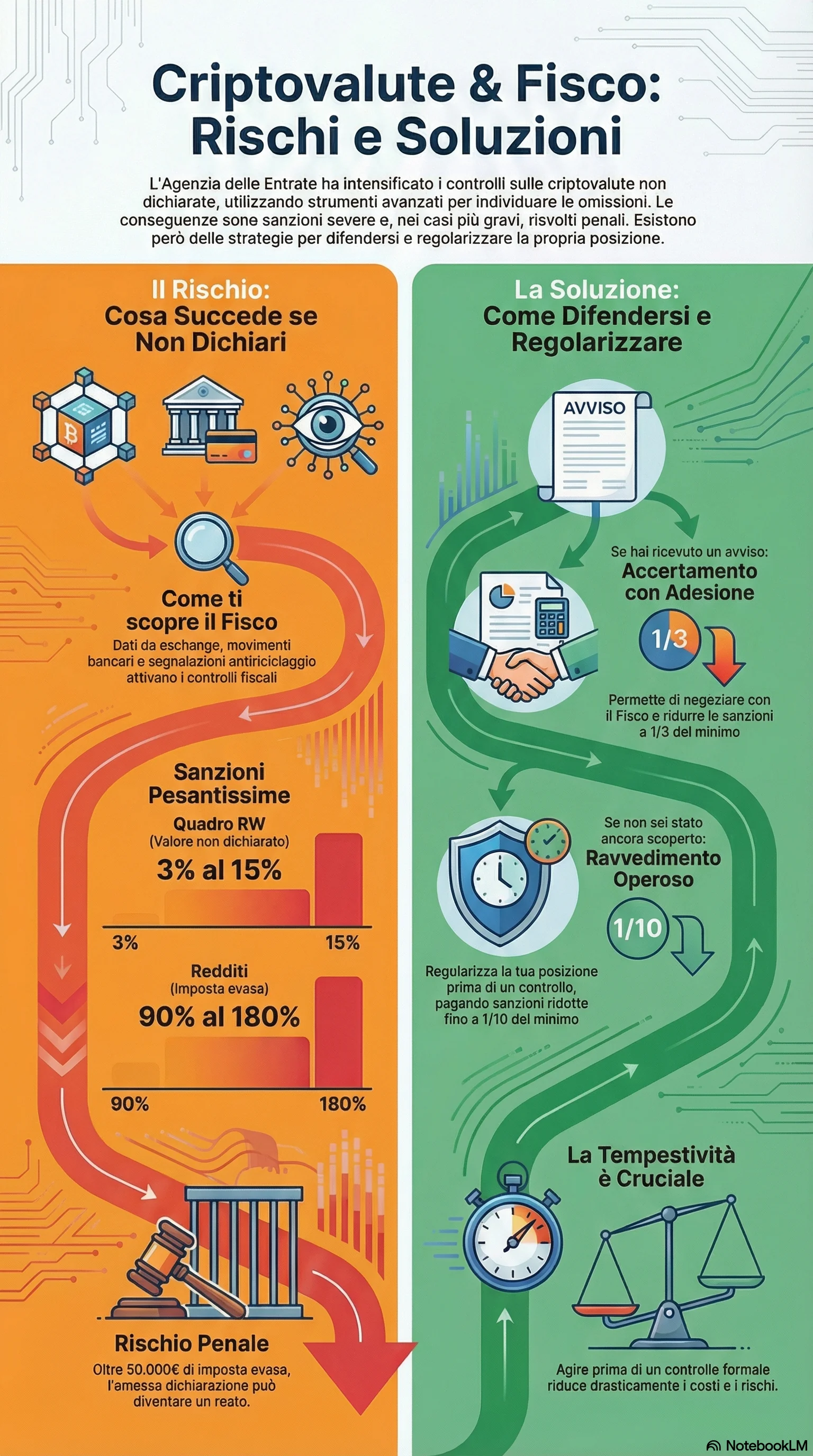

L'accertamento fiscale per redditi non dichiarati derivanti da criptovalute si verifica quando l'Agenzia delle Entrate rileva operazioni, plusvalenze o altri proventi da valute virtuali omessi nella dichiarazione dei redditi. Il Fisco dispone di strumenti avanzati per individuare operazioni crypto non dichiarate: dati trasmessi da exchange, scambi automatici di informazioni con autorità fiscali estere, analisi dei movimenti bancari, segnalazioni antiriciclaggio.

I contribuenti che ricevono un avviso di accertamento hanno opzioni concrete per difendersi e risolvere la contestazione. L'accertamento con adesione consente di negoziare con l'Agenzia e chiudere con sanzioni omessa dichiarazione ridotte a un terzo del minimo, più rateizzazione fino a 16 rate trimestrali. Il ricorso alla Commissione Tributaria è indicato quando l'avviso presenta vizi formali o errori di calcolo significativi. La strategia difensiva richiede produzione di documentazione probatoria completa: estratti conto exchange, transazioni blockchain, bonifici bancari, calcoli delle plusvalenze.

Le sanzioni variano in base alla violazione: dal 3% al 15% del valore non dichiarato per l'omessa compilazione del quadro RW; dal 90% al 180% dell'imposta evasa per i redditi omessi non dichiarati. Oltre determinate soglie (50.000 euro di imposta evasa) si configura rilevanza penale con rischio di reclusione. Il ravvedimento operoso consente di regolarizzare volontariamente posizioni pregresse con sanzioni ridotte fino a 1/10, evitando conseguenze più gravi.

Il monitoraggio fiscale delle criptovalute richiede la compilazione annuale del quadro RW per tutte le valute virtuali detenute su exchange o wallet, indipendentemente dalla realizzazione di plusvalenze. Le plusvalenze da cessione vanno dichiarate nel quadro RT e tassate con imposta sostitutiva al 26%, applicando l'aliquota 26% al saldo netto annuale tra guadagni e perdite.

La tempestività è cruciale: i termini accertamento per impugnare o aderire all'accertamento sono di 60 giorni dalla notifica. Chi non ha ancora ricevuto contestazioni ma ha violazioni pregresse può ricorrere alla dichiarazione integrativa con ravvedimento operoso, chiudendo definitivamente la propria posizione fiscale prima dell'intervento del Fisco. Conservare documentazione completa per almeno 10 anni è essenziale per difendersi efficacemente in caso di controlli fiscali.