Conclusioni: Strategia di Difesa Tempestiva

La gestione della cartella esattoriale notificata quando l'accertamento fiscale sottostante potrebbe essere prescritto richiede un approccio tempestivo, metodico e documentato. Il contribuente non deve sottovalutare l'importanza di agire rapidamente: il decorso del termine di sessanta giorni per l'impugnazione determina la definitività dell'atto, precludendo qualsiasi possibilità di contestazione successiva della prescrizione.

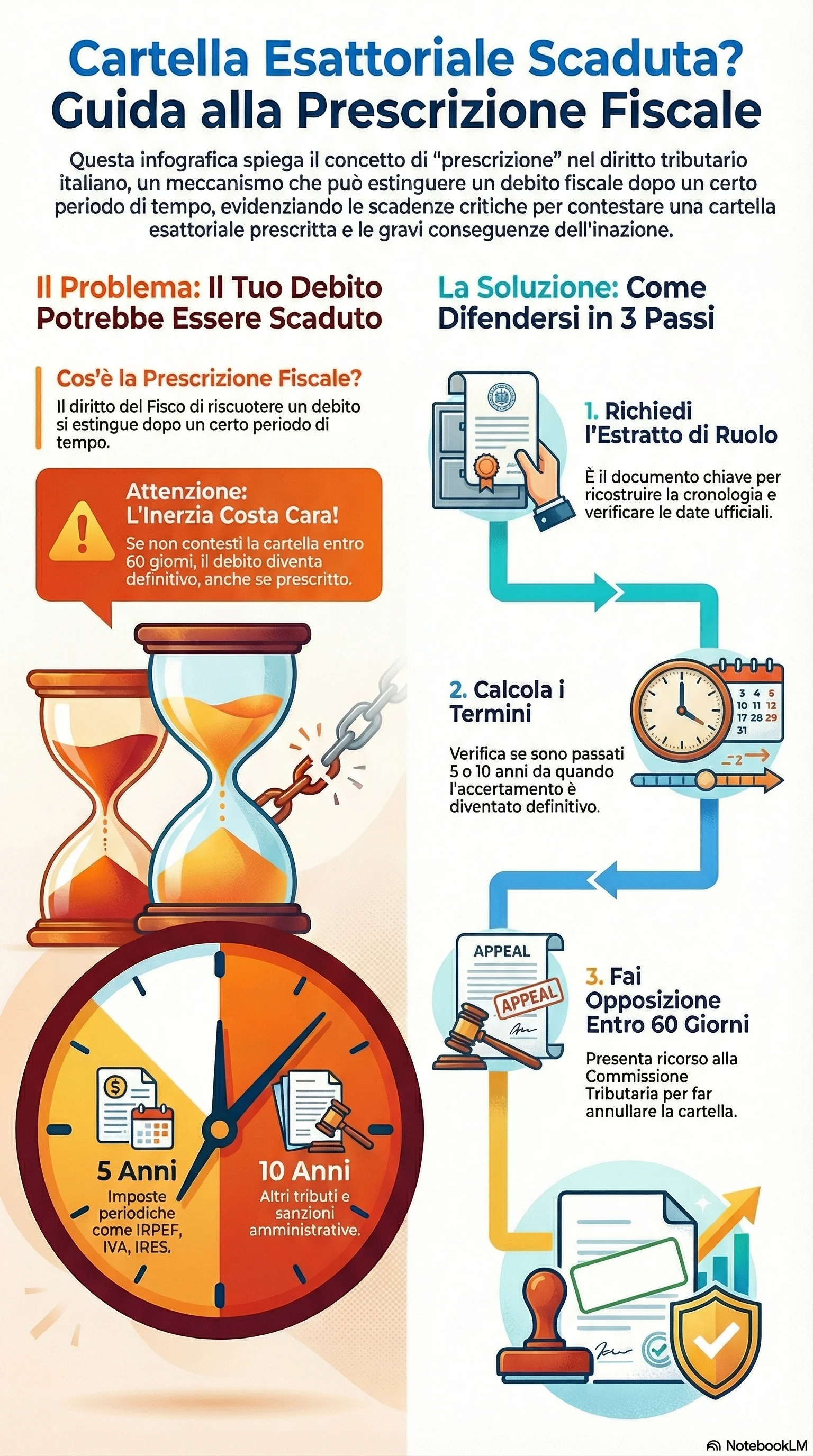

La strategia difensiva ottimale si articola in diverse fasi successive. Innanzitutto, verifica immediata della posizione mediante richiesta dell'estratto ruolo e ricostruzione cronologica di tutti gli atti notificati. In secondo luogo, calcolo preciso dei termini di prescrizione applicabili in relazione alla natura del tributo e individuazione della data di definitività dell'avviso di accertamento fiscale.

Successivamente, valutazione dell'esistenza di atti interruttivi della prescrizione validamente notificati nel periodo rilevante. Se emerge che il termine prescrizione è decorso senza interruzioni valide, il contribuente deve presentare tempestivamente opposizione cartella pagamento alla Commissione tributaria competente, eccependo specificamente la prescrizione accertamento e allegando la documentazione probatoria completa.

In parallelo all'opposizione giudiziale, può essere opportuno presentare istanza di autotutela all'Agenzia Entrate Riscossione, chiedendo l'annullamento cartella per intervenuta prescrizione del credito. Questa duplice strategia, contenzioso più autotutela, massimizza le possibilità di ottenere l'annullamento della pretesa, sia attraverso il riconoscimento amministrativo dell'errore sia mediante decisione giudiziale favorevole.

Il contribuente deve prestare particolare attenzione alla giurisprudenza recente della Corte di Cassazione, che ha modificato significativamente il regime impugnatorio attribuendo efficacia sanante alla mancata impugnazione dell'intimazione pagamento entro sessanta giorni. Questo orientamento impone di non sottovalutare alcun atto notificato dall'Agenzia Entrate Riscossione, ma di valutare immediatamente l'opportunità di presentare opposizione anche quando l'atto appare meramente informativo.

In definitiva, la difesa contro una cartella esattoriale fondata su un accertamento fiscale prescritto richiede competenze tecniche specifiche, tempestività nell'azione, completezza documentale e conoscenza aggiornata della giurisprudenza. Il contribuente che ritiene di trovarsi in questa situazione deve rivolgersi tempestivamente a un professionista qualificato per valutare le concrete possibilità di successo dell'opposizione e strutturare la strategia difensiva più efficace nel caso concreto.

Di fronte a una cartella esattoriale per un accertamento prescritto, ogni giorno conta: presentare opposizione entro sessanta giorni consente di eccepire la prescrizione del credito e ottenere l'annullamento della pretesa. La tempestività è essenziale, soprattutto alla luce della sentenza Cassazione n. 6436/2025 che ha reso definitivamente esigibili anche i debiti prescritti in caso di mancata impugnazione dell'intimazione pagamento.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.