In Breve

Come Definire il Debito Fiscale: Procedure e Vantaggi dell'Accordo

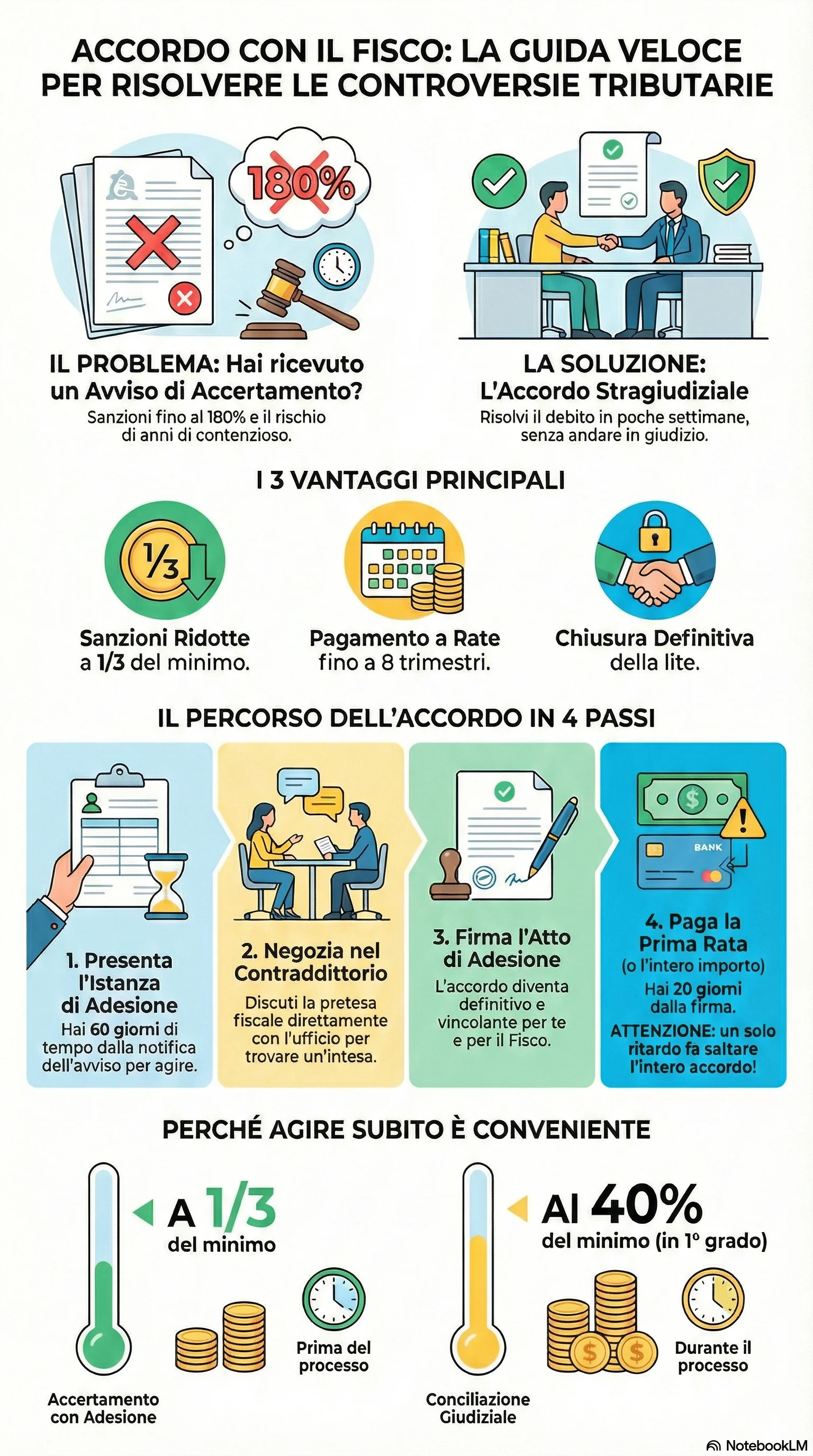

Se hai ricevuto un avviso di accertamento e ti trovi a dover affrontare sanzioni che possono raggiungere il 180% delle imposte contestate, la situazione può sembrare senza via d'uscita. L'accordo stragiudiziale con l'Agenzia delle Entrate rappresenta una soluzione concreta per definire la controversia senza attendere anni di contenzioso tributario. Attraverso strumenti come l'accertamento con adesione e la conciliazione giudiziale, è possibile ridurre le sanzioni fino a un terzo del minimo edittale e rateizzare il debito in tempi certi.

L'accordo stragiudiziale con l'Agenzia delle Entrate consente di risolvere controversie fiscali senza attendere anni di contenzioso, ottenendo una riduzione delle sanzioni fino a un terzo del minimo edittale e la possibilità di rateizzare il debito fiscale fino a otto rate trimestrali. Si tratta di una definizione bonaria del contenzioso regolata dal D.Lgs. 218/1997 che produce effetti definitivi e vincolanti per entrambe le parti.

I principali strumenti deflativi del contenzioso disponibili sono l'accertamento con adesione, che interviene dopo la notifica dell'avviso permettendo di concordare l'imponibile con sanzioni ridotte a un terzo, e la conciliazione giudiziale disciplinata dal D.Lgs. 546/1992. Quest'ultima consente di chiudere la lite fiscale durante il processo con sanzioni amministrative ridotte al quaranta per cento in primo grado, cinquanta per cento in appello e sessanta per cento in Cassazione. Entrambi gli istituti prevedono la possibilità di pagamento dilazionato con rate trimestrali.

Il risparmio economico può essere significativo: su un accertamento di centomila euro di maggiore imposta con sanzioni del novanta per cento (novantamila euro), l'adesione riduce le sanzioni a trentamila euro. Questo comporta un risparmio di sessantamila euro rispetto alla pretesa originaria. La conciliazione comporta risparmi leggermente inferiori ma resta comunque conveniente rispetto al rischio di soccombere in giudizio.

L'accordo con il fisco produce la chiusura definitiva della controversia come indicato nella guida ufficiale dell'Agenzia delle Entrate, con certezza assoluta sui tempi e sui costi. Una volta sottoscritto l'atto di adesione e versate le somme concordate, né il contribuente né l'amministrazione possono rimettere in discussione gli elementi definiti. Il contraddittorio con l'ufficio dell'Agenzia delle Entrate rappresenta il momento cruciale per negoziare una rideterminazione favorevole dell'imponibile accertato, presentando documentazione difensiva che dimostri l'erroneità o l'eccessività delle contestazioni.

La tempestività è essenziale: l'istanza di adesione va presentata entro sessanta giorni dalla notifica dell'avviso, con sospensione automatica dei termini per ricorrere di novanta giorni. Il mancato rispetto dei termini di pagamento dell'accordo, anche di una sola rata, comporta la decadenza dell'accordo fiscale con perdita di tutti i benefici e revival dell'intero debito originario maggiorato di sanzioni e interessi.