In Breve

Procedura Accertamento Adesione: Requisiti, Tempi e Benefici

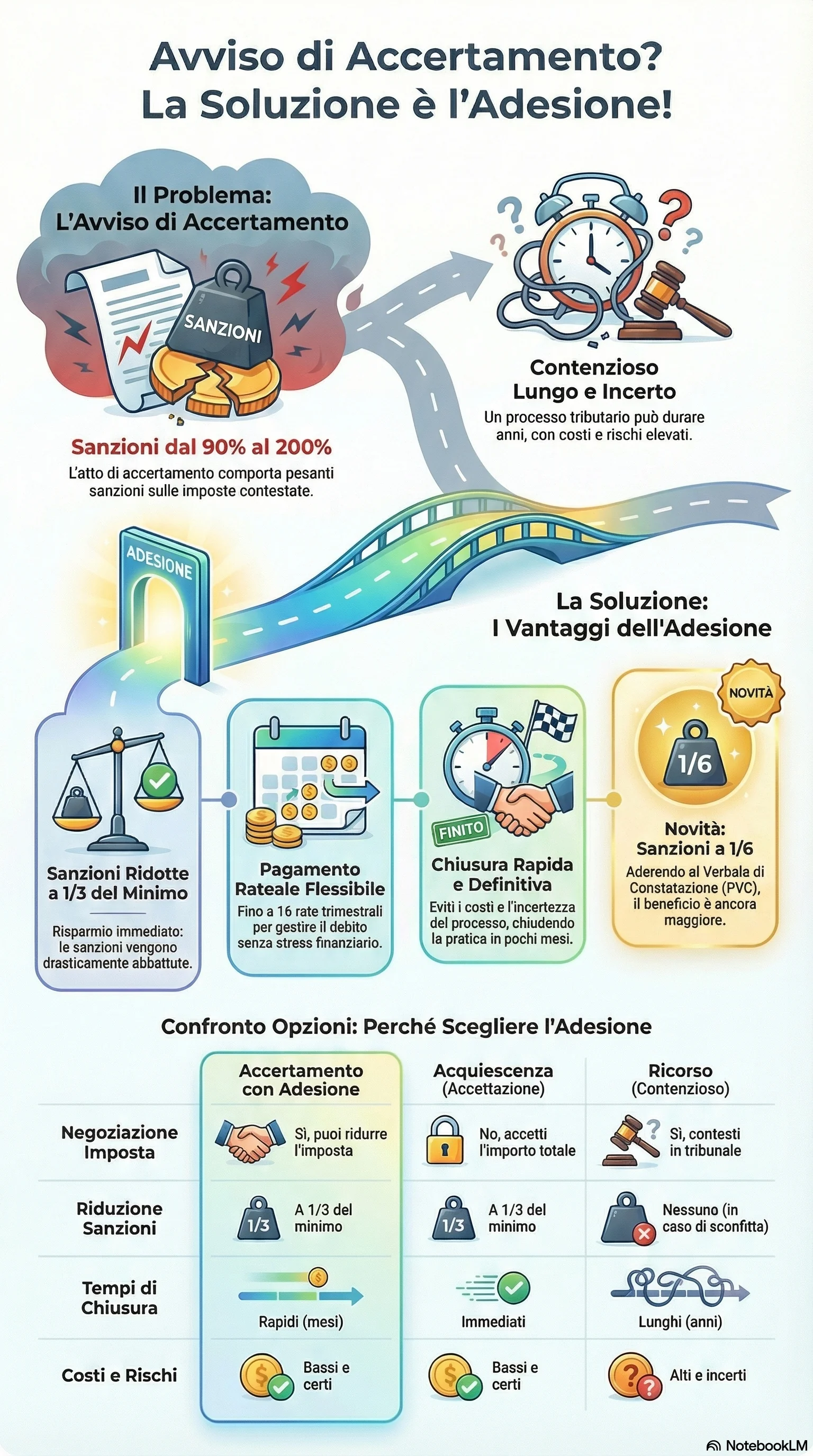

Se hai ricevuto un avviso di accertamento dall'Agenzia delle Entrate, le conseguenze possono essere gravose: sanzioni dal 90% al 200% delle imposte contestate e un contenzioso tributario che può durare anni attraverso i tre gradi di giudizio. L'accertamento con adesione, disciplinato dal D.Lgs. 218/97, consente di definire la controversia riducendo le sanzioni a un terzo del minimo edittale e rateizzando il pagamento. Puoi chiudere la pratica in tempi rapidi, risparmiando migliaia di euro e ottenendo certezza sulla tua posizione fiscale.

L'accertamento con adesione è uno strumento di definizione consensuale delle controversie fiscali. Consente di ridurre le sanzioni a un terzo del minimo edittale, o addirittura a un sesto per l'adesione ai pvc, e di rateizzare il pagamento fino a 16 rate trimestrali. La procedura adesione è regolata dal D.Lgs. 218/97 e si applica a tutti gli atti di accertamento emessi dall'Agenzia delle Entrate relativi a tributi erariali quali IRPEF, IRES, IVA e imposte di registro.

La procedura può essere attivata in due modi: su iniziativa dell'ufficio tramite invito a comparire, oppure su richiesta del contribuente presentando apposita istanza entro 60 giorni dalla notifica dell'atto. Se è stato svolto il contraddittorio preventivo obbligatorio, i termini si riducono a 30 giorni. Le riforme 2024 hanno introdotto significative novità, tra cui la possibilità di aderire già al verbale di constatazione prima dell'emissione dell'avviso, con riduzione sanzionatoria ancora più vantaggiosa.

I vantaggi dell'adesione sono molteplici e misurabili. La riduzione sanzioni rappresenta il beneficio economico più immediato: le penalità vengono abbattute automaticamente a un terzo del minimo previsto dalla legge, con risparmi che possono raggiungere decine di migliaia di euro su contestazioni rilevanti. La rateizzazione consente di diluire il pagamento in 8 rate trimestrali per importi fino a 50.000 euro, o in 16 rate per importi superiori, rendendo sostenibile anche la definizione di debiti significativi. La chiusura rapida della controversia elimina i costi e i rischi del contenzioso tributario, che può protrarsi per anni attraverso i tre gradi di giudizio con esito sempre incerto.

Il perfezionamento dell'adesione avviene con il pagamento delle somme concordate entro 20 giorni dalla sottoscrizione dell'atto. Questo termine è perentorio: il mancato rispetto impedisce la formalizzazione dell'accordo e fa decadere tutti i benefici. Una volta perfezionata, l'adesione diventa irrevocabile e preclude qualsiasi successiva contestazione sugli stessi fatti, garantendo una definizione stabile e definitiva della posizione fiscale.