Conclusioni: La Trasparenza Come Miglior Difesa

Le verifiche fiscali rappresentano uno strumento ordinario attraverso cui l'Amministrazione assicura il rispetto delle norme tributarie. Per il contribuente consapevole, preparato e assistito adeguatamente, la verifica non costituisce un problema insormontabile, ma un momento di confronto che può concludersi senza conseguenze negative quando la gestione dell'attività è stata condotta con correttezza e trasparenza.

La miglior difesa contro le verifiche fiscali consiste nell'adempimento puntuale degli obblighi, nella tenuta ordinata della contabilità, nella documentazione completa delle operazioni e nella collaborazione con l'Amministrazione. Un'impresa che opera nella legalità, mantiene documentazione accurata e si avvale di consulenza qualificata affronta le verifiche con serenità, trasformandole da momento di preoccupazione in occasione per verificare e consolidare la propria compliance.

La normativa riconosce al contribuente ampi diritti e garanzie procedurali che, se correttamente esercitati, bilanciano i poteri dell'Amministrazione e assicurano un controllo equo e rispettoso della dignità professionale. Conoscere questi diritti, farli valere tempestivamente e documentare ogni fase della verifica costituisce la strategia vincente per tutelare i propri interessi.

In ultima analisi, il rapporto tra fisco e imprese non deve essere vissuto come necessariamente conflittuale. Un sistema tributario efficiente richiede collaborazione tra Amministrazione e contribuenti, dove i controlli svolgono una funzione di garanzia dell'equità e della legalità. L'impresa trasparente, ben organizzata e correttamente assistita vede nelle verifiche fiscali non una minaccia, ma uno strumento che certifica la propria regolarità e rafforza la credibilità nel mercato.

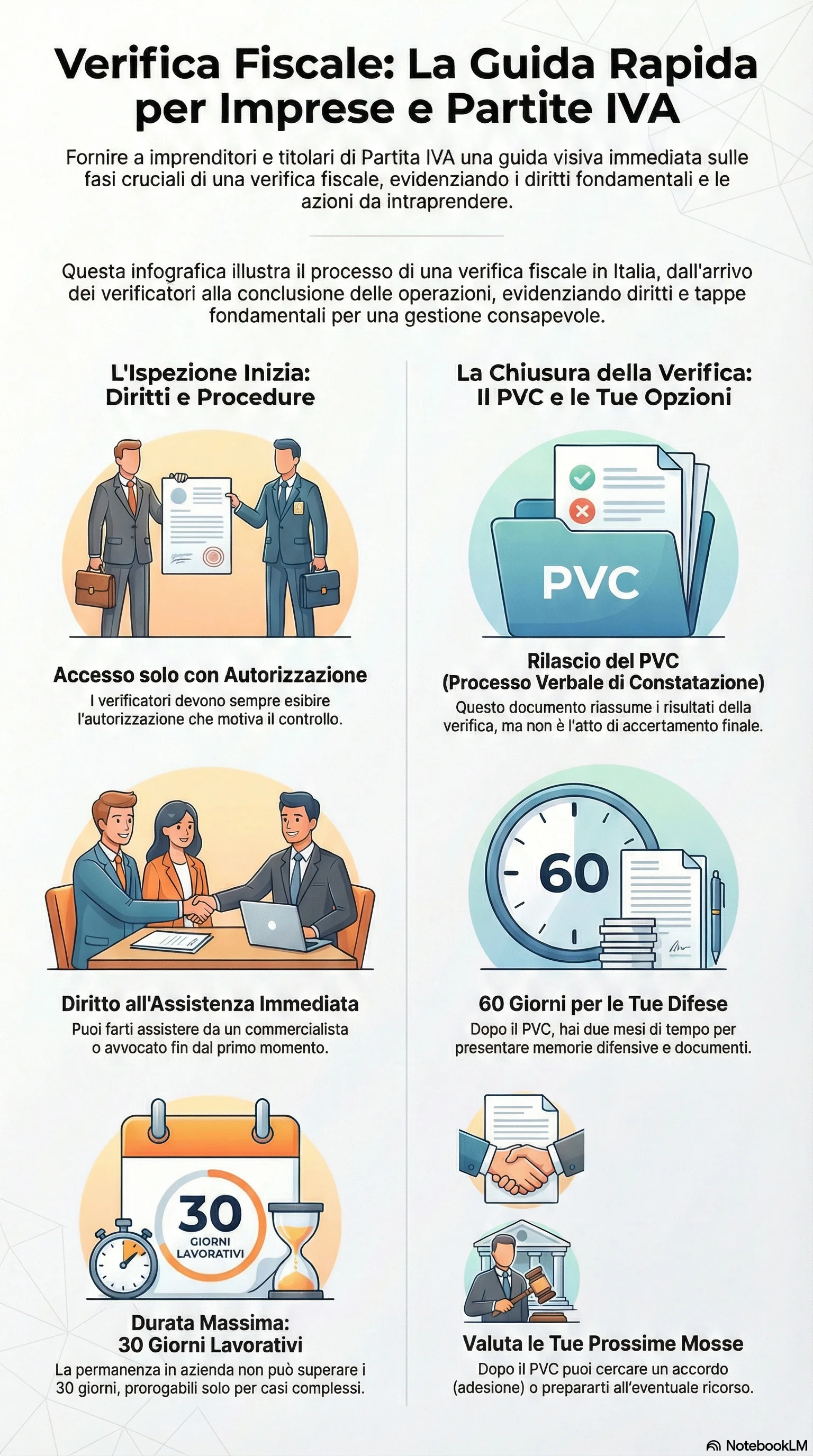

Di fronte a una verifica fiscale, la tempestività è cruciale: farsi assistere da un professionista fin dall'inizio consente di tutelare i tuoi diritti procedurali e ridurre drasticamente il rischio di sanzioni. La preparazione preventiva e la corretta gestione del Processo Verbale di Constatazione possono fare la differenza tra una definizione favorevole e un contenzioso tributario lungo e costoso.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.